Как немного сэкономить на оплате услуг ЖКХ: пара специальных банковских карт и немного о прочих продуктах

Глядя на то, как бодро распространяются безналичные платежи, уже и сложно поверить, что каких-то лет 15-20 назад за банальную дебетовую карту без каких-либо дополнительных сервисов приходилось платить – да еще и в ее выдаче могли отказать. В итоге никто и не рвался – необходимости все равно не было такой уж насущной. Массовый пользователь к миру подобных расчетов чаще всего приобщался в явочном порядке – например, предприятие решило платить зарплату переводами, а не наличкой (что для него смысл-то имело), заключило договор с каким-нибудь банком, сотрудникам последний раздал карты… А дальше большая часть этих самых сотрудников использовали карты лишь для того, чтобы один-два раза в месяц потрошить ближайший банкомат. И лишь меньшинство задумывалось – а какие еще выгоды можно извлечь. В таких условиях и банки особо не напрягались с картами, видя огромное количество вообще не охваченных потенциальных пользователей.

Потом неохваченные кончились, а охваченные поднаторели в фишках разных продуктов – и банкам уже понадобилось как-то привлекать клиентов, зачастую перетягивая их друг у друга. В итоге, например, не то, что дебетовые карты стали в основном бесплатными, а уж об отказах в их выдаче давно не слыхать – бесплатную кредитку-то с грейс-периодом в два-три месяца получить не проблема. Только согласись – даже самому просить не приходится. Но сама по себе возможность пользоваться банковскими продуктами бесплатно уже не рассматривается как какое-то достоинство. Самые ушлые граждане предпочитают не просто не платить банкам – а чтобы банк платил им :) Понятно, что не все заработанное (иначе и смысла нет работать), но хотя бы частью его чтоб делился. Откуда и популярность кэшбека.

Имеющая свои нюансы. Пользователь, естественно, хочет простую и понятную процедуру – чтоб без исключений за все операции и какую-нибудь заметную копеечку. Но оплачивают кэшбек в конечном итоге продавцы со своих комиссий – и хотят платить поменьше. Акционный кэшбек могут предложить, поскольку он из других источников финансируется и работает зачастую лучше рекламы, а вот много отстегивать по популярным категориям – нетушки. Зачастую компании, работающие в этих сферах, вообще в результате «дожимают» платежные системы до минимальных комиссий – иначе отказываясь с ними работать. А ПС проще заработать поменьше, чем вообще ничего – так что на это они идут. Только вот в итоге и банкам достается меньше, и с пользователем им делиться уже нечем. Зато могут много откатывать по каким-нибудь специфическим категориям. Например, обучение. Сколько у каких-нибудь курсов английского языка себестоимость организации занятий – и сколько они стоят? То-то и оно. Причем чем больше клиентов, тем ниже себестоимость по каждому – значит для их привлечения можно какие-нибудь супер-акции устраивать. А вот по оплате услуг ЖКХ, за которые платят все, без исключения – нельзя. Там вообще часто тарифы регулируемые, так что коммунальщики всего мира себе минимальные комиссии давно выбили.

В общем, в двух словах все просто. Обычное физическое лицо хочет просто получить в банке карту, пользоваться ей везде без заморочек – и получать каждый месяц максимальный кэшбек. Банки этого сделать не могут. Но бороться за клиента им нужно. В итоге комбинируют. Например, по какой-то из популярных категорий могут платить больше, чем на ней сами зарабатывают – отбивая эти расходы с доходов по другим. Либо даже не отбивая, а списывая на расходы по продвижению – главное, чтобы баланс сходился. А у некоторых есть лазейки в виде выплаты кэшбека не деньгами, а виртуальными «фантиками», типа баллов программ лояльности разных торговых сетей. В принципе, если держатель карты является их пользователем, ему все равно – что живой рубль, что сертификат на рубль. Хотя настоящие деньги все-таки универсальнее, но иногда можно пойти и на фантики – когда их существенно больше и все равно, есть куда девать.

А дополнительные возможности появляются, поскольку банков много, конкурировать им приходится, все свои программы лояльности балансируют по-разному – а продукты раздают массово. В итоге если получить не одну карту, а несколько, можно выжать из них максимум. Особенно если постоянно следить и за всякими разовыми акциями. Такой подход максимизирует выгоду – но идет вразрез с желанием спокойной жизни. Почему многим не нравится – «выгода» на деле считанные проценты от расходов (точно не озолотишься), но уже нельзя просто и без заморочек пользоваться какой-то одной картой, а приходится постоянно тасовать колоду. И не забывая учитывать разнообразные ограничения – без чего можно иногда не только ничего не «заработать», но и, например, заплатить уже за использование карт. С другой стороны, для некоторых это своеобразный спорт – лишняя тысяча-другая рублей в месяц в хозяйстве никогда не лишняя (даже и в таких количествах), а немножко заморочиться иногда не только вредно, но и полезно. Играют же многие в онлайн-игры – и вовсе без какой-то материальной отдачи. В этой игре такая есть – но и потери, конечно, могут быть не только виртуальными.

Короче, дело хозяйское – играть или не играть. Я для себя этот вопрос решил компромиссным образом – если есть возможность немножко сэкономить, то ей стоит воспользоваться. Во всяком случае, когда это не накладывает каких-то серьезных обязательств. И если недополученная выгода из-за того, что не уследил за какой-то акцией и заплатил «неправильной» картой не испортит настроения – тогда можно и не слишком напрягаться. И вообще лучше ориентироваться на что-то регулярное, а не разовое.

Идеальным вариантом является оплата коммунальных услуг – пользуются ими все, кэшбека по-умолчанию на таких операциях не бывает. На самом деле, некоторые банки платят – но из доходов по другим категориям. И худший случай – когда платят за все, но за все – мало. Хотя он и удобен – но, если получать полтора процента пусть даже за все операции без исключения, много не получишь. А если 3% с исключениями, но для части последних те же 2-3% по другой карте, то тут уже есть смысл задуматься. Выбор в итоге делать все равно самостоятельно. Я просто поделюсь парой карт, которыми пользуюсь сам – ну и немного напишу про прочие существующие варианты. Сейчас все работают. Сколько еще проживут именно в таком виде – неизвестно. Так что вообще начнем с грустного – что было хорошего, но больше нет.

Потери года

16 апреля была отозвана лицензия у широко известного в узких кругах небольшого регионального банка «Нейва». Широко известным он стал за пол-года до этого – после появления в ассортименте кредитных и дебетовых карт UNO. Условия были просто шоколадными – 3% кэшбека на практически любые операции, за исключением полной дичи, типа MoneySend и т.п. (проще говоря, то, что в принципе не является покупками – и за что уже больше 10 лет никто не платит). По дебетовке к этому добавлялся процент на остаток по счету (до 6,25% — но в зависимости от оборота), по кредитке – 100 дней «кривого» грейса (в чистом виде слизали с Альфа-банка, но у последнего длинные кредитки в принципе без кэшбека). И все это за каких-то 99 рублей в месяц. Которые можно было вовсе не платить при ежемесячном обороте в 15 тысяч рублей или остатках в 35 тысяч. Или комбинированный вариант – 7 тысяч тратим, меньше 25 не держим. Кэшбек формально фантичный – но с возможностью «гасить» покупки от 1000 рублей почти без потерь: с округлением до 100, т.е. для компенсации 2001 рубля нужно было отдать 2100 фантиков. И максимальный размер кэшбека ограничивался 3000 в месяц, хотя… Получался такой идеальный продукт для оборота 15-99,9 тысяч рублей в месяц – т.е. где-то для 99,9% жителей страны. Карту можно было получить и в Москве – хотя сам банк из Екатеринбурга, но окучивать массового клиента ему было нужно. Поскольку понятно, что экономика таких продуктов сойтись не может в принципе. Придумали их не от хорошей жизни – и эта самая нехорошая жизнь спустя пол-года кончилась.

А в июле умножадные граждане лишились банка «Восточный». Но немного по другой причине – там в свое время немного передрались акционеры, так что для примирения решили банк продать и деньги поделить. Ну а для повышения стоимости нужно было увеличить количество клиентов и размер кредитного портфеля. Поэтому проработали очень неплохую бонусную программу – в рамках которой можно было получать 2% почти на все с типовыми исключениями, либо 1% почти на все, но уже с категориями повышенного кэшбека. Одним из самых интересных вариантов оказалась опция «Тепло» — в рамках которой платилось 5% за ЖКХ, аптеки и общественный транспорт (но не более 1000 рублей в месяц за все вместе) и 1% по прочим категориям (еще до 1000). Вот тут все в экономике примерно сходилось (в расчете на среднестатистического клиента, конечно, а не на умножадных; но их и немного) – так что прожили подобные условия больше двух лет. Изначально были доступны и по дебетовой карте с процентами на остаток, но таковая вызвала слишком большой ажиотаж, так что её оставили лишь для пенсионеров. Вот как опция к кредитным картам – сохранилась: портфель надо было наращивать. Одобряли только в путь – попросив сотню тысяч (ну а зачем больше для специальной карты?) сложно было отбиться на этапе получения от 200-300 :) Причем оплачивался только выпуск карты, да и то не всегда (постоянно объявлялись акции с бесплатной раздачей), а дальше – бесплатно. Поэтому карту можно было завести в качестве дополнительной для той же коммуналки, получая свою честную 1000 в месяц или чуть меньше: в зависимости от расходов. Главное – оборот не менее 10 тысяч по всем категориям, а то кэшбека не будет.

Но в конце-концов хороший покупатель нашелся – им стал «Совкомбанк», процесс объединения с которым начался в начале года. И постепенно под нож шли старые продукты – стали ненужными. Кэшбек за ЖКХ исчез, как уже сказал, в начале июля, а с октября отменили и все остальные опции, превратив абсолютно все карты Восточного в Халву. Тоже, впрочем, небезынтересный продукт – но к теме ЖКХ не относится.

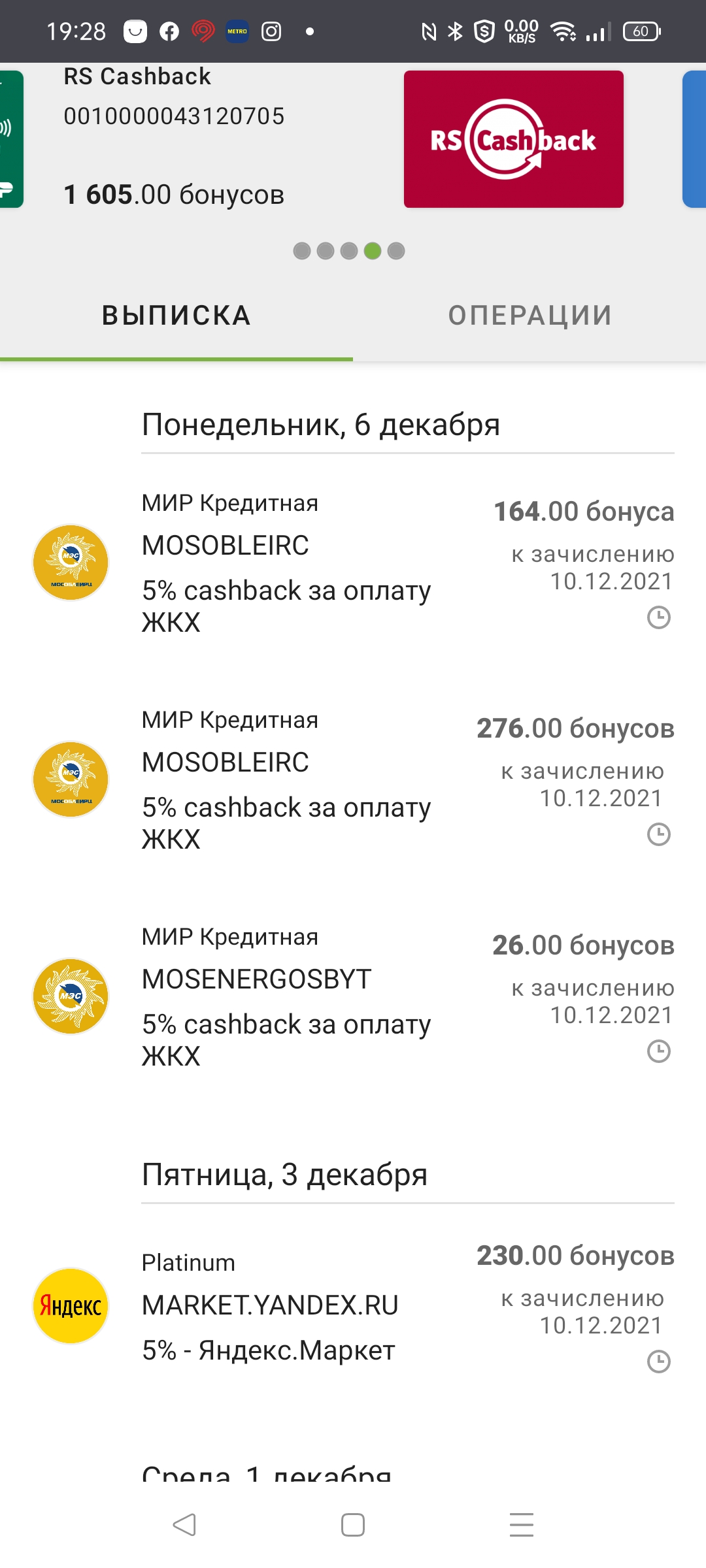

Кредитный Мир «Русского стандарта» — настоящие 5%

Об этой карте я подробно писал год назад (Мир 2.0 вашему дому: бесплатная кредитная карта банка «Русский Стандарт» с большим кэшбеком за коммуналку и не только) – с тех пор ничего не испортилось. И даже по-мелочи улучшилось – что в современном мире вообще удивительно.

Подробности доступны по ссылке, а здесь дам лишь выжимку. Карта бесплатная – без условий. При получении пытаются иногда подключить платную страховку или информирование об операциях, но они легко отключаются. Кэшбек – 5% за такси, общественный транспорт, парковки и платные дороги (фактически в наших условиях не работают – поскольку и Моспаркинг, и Автодор хитроумно прикидываются государственными/муниципальными услугами, но где-то может быть интересно), ЖКХ, интернет (опять же – большинство провайдеров давно бьются как ЖКХ, но могут быть и исключения) и платное ТВ. В других категориях нет ничего. При этом для получения кэшбека нужно тратить в месяц не менее 10 тысяч, но его размер ограничен 500 рублями. Т.е. идеальный вариант – если расходы по перечисленным категориям составляют как раз 10 тысяч или немногим больше. Но иногда оборот можно добить и обычными покупками – благо по Миру часто бывают акции от НСПК.

Ещё один небольшой (хотя кому как) недостаток – платят деньгами, но кэшбек со всех карт банка зачисляется на специальный счёт, распоряжаться средствами на котором можно лишь после накопления определенной суммы. Обналичить например – только если накопилось не менее 3000, т.е. при наличии одной лишь такой карты деньги будете получать лишь раз в пол-года (поскольку 500 рублей в месяц). А вот тратить на оплату чего-нибудь (мобильник тот же пополнить – это можно делать любыми способами, поскольку кэшбек за это практически никто уже не даёт) с октября этого года можно и чаще – порог снизили до 2000 рублей. То самое улучшение, о котором выше сказал. И ещё одно, в старую заметку не вошедшее – с лета карты Мир «Русского Стандарта» наконец-то работают с Mir Pay и Samsung Pay. Прочие два «пэя», боюсь, до следующего года ждать будем, но и это большой шаг вперёд. Поездка на московском метро, кстати, до конца года стоит в итоге 25 рублей: 46 минус скидка 20 от НСПК и ещё 1 рубль кэшбека от банка :)

Если, конечно, не вылезти за границу в 10К бонусируемого оборота. Мне вот радикально не хватало, так что карта плотно закрепилась в статусе дополнительной для оплаты части коммуналки. Ещё часть вместе с «мировыми акциями» ушла в другой банк. Однако часть – Мир 2.0 продолжает исправно приносить свою копейку каждый месяц.

Оформить карту можно тут

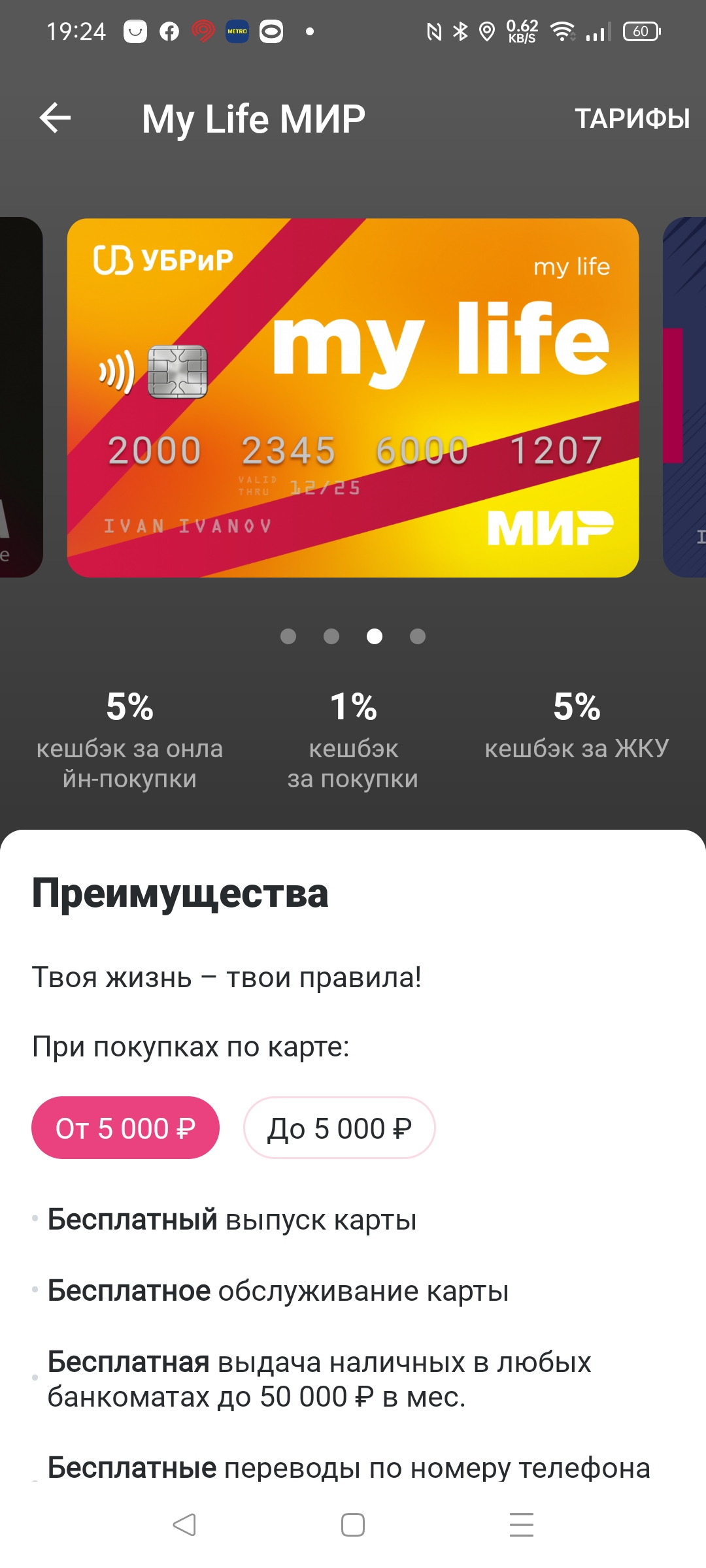

УБРиР My Life дебетовая – 5%, но не совсем

Почему эта карта оказалась на втором месте при аналогичном на первый взгляд кэшбеке? А есть нюансы. В УБРиР для получения кэшбека нужен оборот 5000 рублей в месяц, но вот оплата ЖКХ в них не входит. Хотя за такие операции и дают 5%, однако придется и другие покупки совершать – а за них 1% всего, что в наше время мало. И то не за все – список исключений несколько больше среднего. В общем, чтобы получить 500 рублей с 10 тысяч за ЖКХ, надо потратить 15. Суммарный кэшбек составит 550 рублей, конечно, но это лишь 3,(6)%. И чем больше тратить не по профилю – тем ниже эффективный процент.

Подсластить пилюлю могут разные акции – как обычно. Во-первых, есть выбор системы: Visa или Мир. Во втором случае мы попадаем под все льготы от НСПК и партнёров, но ещё и 1% сверху от банка получим – чего тот же «Русский стандарт» не даёт, да и многие другие тоже. А, во-вторых, может и не 1% — УБРиР и сам акции любит проводить. Из последнего – 5% за интернет-покупки, что должно было продолжаться с 1 сентября до 30 ноября, но продлили ещё на месяц (даст б-г – и ещё продлят). Ограничений всего два (если не считать стандартных – по категориям торговых точек): оплата должна быть проведена именно в интернете (а не в пункте самовывоза или курьеру), а кэшбек по акции не более 1500 рублей в месяц, т.е. сумма покупок должна быть не более 30 тысяч. Но и не менее 1000, что сложно считать каким-то ограничением – в любом случае стоит «набирать» упомянутую выше пятерку. Что полезно сделать также и для бесплатного получения наличных в любых банкоматах в пределах 50 тысяч рублей в месяц. Причем УБРиР никаких ограничений на минимальный размер операции в отличие от многих не накладывает – хоть 500 рублей снимайте. Кроме того, наличные можно бесплатно и уже без условий снимать в сетях партнеров, коих шесть: Альфа-банк, ВУЗ-банк, Ак барс, Райффайзен Промсвязьбанк и ВТБ.

Так что карта кроме всего прочего еще и такой своеобразный резервный кошелек. Причем процентов на остаток нет – зато есть неплохие условия по накопительным счетам. Нормально работающее мобильное приложение для оперативного управления финансами. И бесплатные уведомления в виде push и/или на электронную почту. Платное только SMS-уведомление, но оно в таких условиях пользователю смартфона, как мне кажется, не сдалось в принципе. А вот совместимость с Mir Pay им может пригодиться – и она есть. С прочими системами пока дела обстоят похуже, но Apple Pay обещали, да и Google Pay тоже по мере возможности (что было проговорено явно). Visa и MasterCard банка работают со всеми – но там нет многих интересных акций. Но если они не нужны, а вот привязка к тому же iPhone требуется уже сейчас – тогда есть смысл получить My Life Visa. Тем более, что по ней и свои отдельные акции бывают.

Короче, все достаточно красиво. Кроме конкретного «эффективного» размера кэшбека за оплату услуг ЖКХ – но по нынешним временам и это неплохо, поскольку больше дает разве что один-единственный «Русский стандарт». Причем тут с выплатой кэшбека нет никаких заморочек: 20 числа следующего месяца падает прямо на счет в количестве до 6000 тысяч рублей: до 500 за ЖКХ, до 1500 за интернет (пока акция не кончится) и до 4000 «обычного», но он не интересен. Хотя… на фоне какого-нибудь (прости г-споди!) «Спасибо» от Сбербанка выглядит очень прилично, да и любимый многими Тинькофф в данном вопросе не лучше – все познается в сравнении. Единственное, что мешает воспринимать My Life как близкую к идеальной дебетовку – бесплатных переводов в УБРиР нет. Точнее, есть – но только обязательные 100 тысяч в месяц через СБП. С другой стороны, платежка по реквизитам стоит фиксированные 25 рублей – тоже не слишком разорительно если их нужно 1-2 в месяц.

И еще одним подводным камнем может оказаться то, что «Уральский банк реконструкции и развития» (именно так он расшифровывается) – как и следует из названия банк региональный и не слишком крупный. А после «Нейвы» это начало как-то немного пугать – тем более, что речь про тот же Екатеринбург. Если же без хоррора, то следует понимать, что филиальная сеть очень ограниченная за пределами домашнего региона. В Москве, например, с частными лицами работает всего одно отделение – в котором установлены целых два банкомата, на чем вся инфраструктура в городе и заканчивается. В Московской области есть отделение в Лобне – и один банкомат там же. В Питере –чуть веселее: целых три отделения. В некоторых областных центрах – одно-два, а в каких-то и не одного. С другой стороны, часто бывать там в современных условиях не требуется – один раз за картой зайти как максимум (поскольку ее могут и курьером бесплатно привезти). Ибо дистанционные сервисы вполне на уровне.

В общем, если заинтересовало – прямая дорога сюда и выбирать My Life. Ссылка реферальная – если воспользуетесь, получите 500 рублей от банка. И столько же дадут мне :)

В числе прочего

Если не хочется играть с несколькими картами, то, в принципе в стране есть пять банков, которые кэшбек за ЖКХ платят. Но ничего уровня описанной выше или безвременно почившей пары от них получить не получится. Близок «Ситибанк» со своим Citi Select – где можно получить 3% почти на все, включая и коммуналку. Правда последнюю для этого придется оплачивать исключительно через личный кабинет самого банка (по карте в других местах за МСС 4900 начисляется жирный ноль), так что если там нет нужного поставщика, то мимо. Кстати, там же можно оплатить с кэшбеком и мобильную связь – как бы не последний оставшийся такой оазис

Но кэшбек фантиками, которые конвертируются в деньги сложными схемами и по разным ставкам: просто обналичить – получится 1,5%, компенсировать уже сделанную покупку – 1,875%, а вот при обмене на баллы «Перекрестка» или «Детского мира» получим искомые 3% или даже чуть больше (если брать сертификаты максимального номинала). Можно и не только на них – но прочие по курсу в районе 2%, так что нет смысла возиться. Если же пользоваться этими двумя торговыми сетями регулярно – можно и попробовать. Прочие условия похожи на большинство карт на рынке. В частности, бесплатность тут условная – если не тратить 10 тысяч в месяц, то и кэшбека дадут в пять раз меньше, и еще 199 рублей за обслуживание карты сдерут. Кроме того, она несовместима с Google Pay, хоть это и обычный MasterCard – подойдут только Apple Pay и Samsung Pay. Ну и качество дистанционных сервисов и/или техподдержки на уровне американской «мамки» — проще говоря, испугать может даже видавшего виды пользователя Сбербанка. Если все это не пугает, и вы постоянно пользуетесь «Перекрестком» — карта будет полезна. Я же предпочитаю без такого экстрима, деньгами… и побольше :)

В остальной четверке банков кэшбек в среднем еще меньше. Альфа по Альфа-карте дает 1,5% (2% при обороте от 100 тысяч в месяц) с бесплатным обслуживанием. «Форабанк» — 1,1-1,2% по «Все включено 2.0». Обслуживание бесплатно при обороте 15/30 тысяч рублей в месяц или остатках 30/60 тысяч рублей – как и ставка кэшбека, условия бесплатности зависят от статуса карты. Вне зависимости от него платят 2% на заправках и 7% по шести выбираемым банком (и регулярно изменяемым) категориям, где редко бывает что-то интересное. «SBI Банк» может дать 3% за коммуналку и даже за госуслуги (всеми как правило не бонусируемые) – но первое становится возможным после того, как за месяц будет потрачено 30 тысяч рублей, а второе открывается от 50 тысяч, да и максимальный кэшбек по каждой из этих категорий ограничен все теми же пресловутыми 500 рублями в месяц (а со следующего месяца — все по новой: не только новый лимит, но и заново категории набирать). Хотя в целом «Свой круг» пакет не безынтересный – но очень много условий для того, чтобы эту небезынтересность реализовать. Ну и МТС-банк дает 1% без особых заморочек по любой из своих карт в собственном приложении что за ЖКХ, что за всякие штрафы ГИБДД, что даже за оплату налогов. Но только 1% и фантиками программы МТС Cashback. Которые для абонентов МТС в принципе равны деньгам – а всем остальным не слишком-то полезны.

Вообще у всей перечисленной пятерки есть свои полезные особенности – так что своего клиента эти продукты находит. Объединяет их с точки зрения основной темы две вещи: во-первых, кэшбек за оплату услуг ЖКХ по ним будет (в отличие от большинства), а во-вторых, ради одного лишь такового заводить их нет смысла. Ну разве что Сити – если «Перекресток» в соседнем доме, то на одной лишь коммуналке и мобильной связи немного «подзаработать» можно. Да и в прочих магазинах расплачиваясь – когда нет под рукой другой более удобной карты с аналогичным кэшбеком. У меня лично есть, но это отдельная история.

Итого

А вот основную пару можно завести и в первую очередь под такое специальное использование. При этом другие привычки менять не придется – хотя кого-то УБРиР My Life может и на такое подтолкнуть (не исключено). Так что хорошо, что они есть – причем один продукт за год стал чуть лучше, чем был, а второй и вовсе в мае появился только. Но плохо, что исчезли «старые» герои. С «Нейвой», впрочем, все сразу было ясно – а вот «Восточным» многие годами пользовались не без удобства. Но тут ничего не поделаешь – на этом рынке все время что-то меняется. Причем самые выгодные предложения чаще всего первыми же и портятся. Или вовсе уходят. Так что хорошо еще, что им на смену что-то приходит – не всегда аналогичное, но подходящее.

7 комментариев

Добавить комментарий

Понятно, что все равно это копейки. Но поскольку неудобств заметных не создаёт… Зачем от них отказываться?

Некоторые вон в игры вообще играют

И ведь не просто ничего за это не получают — но и сами платят. Вот где кошмар-то ;)

Ну и с тоской я гляжу на свою заканчивающуюся Alfa Cashback которая даёт 10% на ресторанах и 5% на АЗС… Больше таких не дают :-(

Добавить комментарий