Рассчитал, на какой процентной ставке ипотека становится «недоступной» — 30? 40? 50?

Ставки по ипотеке растут, и конца-края этому процессу не видно. Глава Центробанка Набиуллина явно не скрывает, что повышение ключевой ставки может продолжиться, а «турецкий сценарий» с запредельными процентами маячит на горизонте как вполне реальная перспектива. Верхний предел роста ставок становится всё более размытым понятием, вызывая тревогу у тех, кто ещё не успел обзавестись жильём.

В такой ситуации важно понять: где проходит та граница, за которой ипотека из решения жилищного вопроса превращается в финансовую ловушку? На какой отметке кредитный калькулятор выдаёт результаты, заставляющие разумного человека отказаться от самой идеи ипотеки? Давайте проведём наглядные расчёты и выясним, где предел, за которым ипотечное кредитование становится бессмысленным для большинства россиян.

Содержание

Условия эксперимента: что и как считаем

Для максимальной наглядности возьмём типичную ситуацию — приобретение двухкомнатной квартиры в кирпичном доме в достойном областном центре. Стоимость такой недвижимости сегодня колеблется в районе 3-3,5 миллионов рублей. В нашем расчёте первоначальный взнос составит 1-1,5 миллиона, а сумма ипотечного кредита — ровно 2 миллиона рублей.

Срок кредитования выбираем стандартный — 25 лет, хотя при наличии возможности вносить досрочные платежи этот период будет существенно сокращён. При досрочном погашении мы будем направлять средства на уменьшение срока кредита, а не ежемесячного платежа, поскольку такой подход позволяет значительно снизить итоговую переплату.

Важное уточнение: я намеренно не рассматриваю московскую и петербургскую недвижимость, где ценник давно потерял связь с реальностью. «Столичное» жильё превратилось в инвестиционный актив, что делает любые расчёты доступности для обычного человека бессмысленными. Или, точнее, издёвкой.

Что значит «недоступная» ставка?

Прежде чем погрузиться в цифры, нужно определиться с критериями. Что именно мы понимаем под «недоступностью» ипотеки? В рамках исследования будем использовать два конкретных определения.

- Во-первых, ставка считается «недоступной», когда при ежемесячном платеже в 80 тысяч рублей (а это половина дохода одиночки из верхнего среднего класса или семьи с околомедианным по России доходом) итоговая переплата банку становится равной стоимости самого жилья. Для упрощения расчётов принимаем стоимость квартиры за 3 миллиона рублей. То есть, когда вы фактически покупаете не одну, а две квартиры — одну себе, вторую банку. В этот момент разумный человек должен задуматься: а не проще ли просто копить на жильё, инвестируя свободные деньги, чем кормить банковскую систему?

- А «невозможной» ставка становится тогда, когда обязательный минимальный платёж по 25-летней ипотеке сам достигает 80 тысяч рублей. В этом случае заёмщик просто не может позволить себе даже базовый график платежей, вне зависимости от итоговой переплаты. При таких условиях человек вынужден отказаться от ипотеки независимо от жизненных обстоятельств — кредит становится просто непосильным.

Всё ясно? Пора считать.

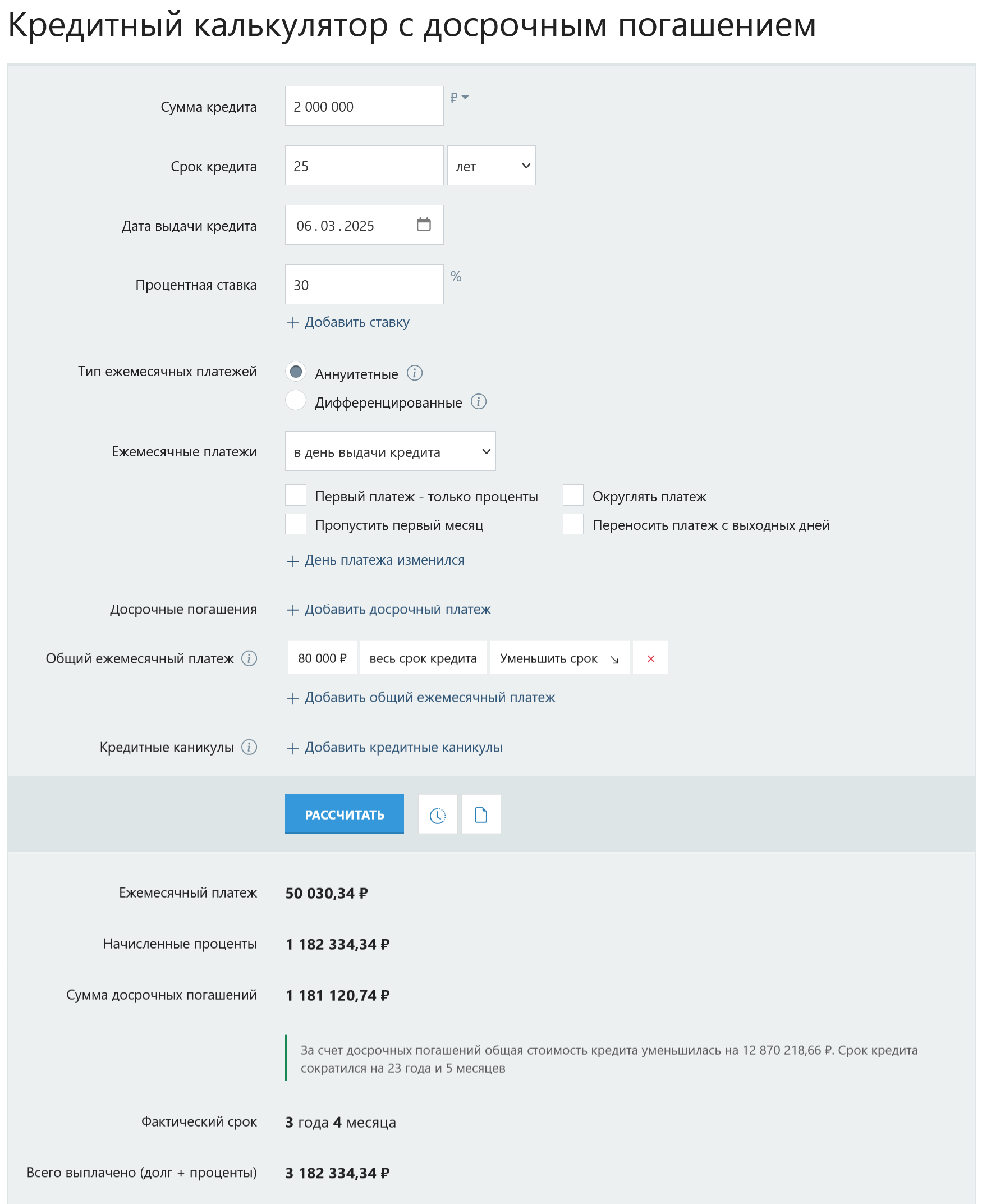

Расчёт при рыночной ставке 30% годовых (текущей)

Начнём с анализа текущей ситуации. При ставке 30% годовых минимальный ежемесячный платёж по ипотеке в 2 миллиона рублей на 25 лет составит около 50 тысяч рублей. Выглядит вроде бы терпимо, правда? Но давайте посмотрим на итоговую переплату: за четверть века она достигнет чудовищных 13 миллионов рублей!

Задумайтесь: это более четырёх стоимостей самой квартиры. Вы платите не за одну, а за пять квартир, четыре из которых достаются банку. При таком раскладе ипотека выглядит настоящим финансовым безумием. Но есть способ сделать ситуацию гораздо более приемлемой — и я разбирал его в прошлой статье цикла.

Если вы можете позволить себе ежемесячный платёж в 80 тысяч рублей (вместо минимальных 50), картина меняется кардинально. При таком подходе и направлении «лишних» средств на досрочное погашение с сокращением срока кредита, итоговая переплата составит всего 1,2 миллиона рублей. А срок кредита сократится с четверти века до трёх лет.

Этот пример наглядно показывает, что даже при нынешних высоких ставках ипотека может быть вполне разумным финансовым решением — если подходить к вопросу грамотно и иметь возможность платить больше минимума. Разница между 13 миллионами и 1,2 миллиона переплаты колоссальна и заставляет задуматься, насколько важно не просто взять ипотеку, а делать это с правильной стратегией погашения.

Порог «недоступности»

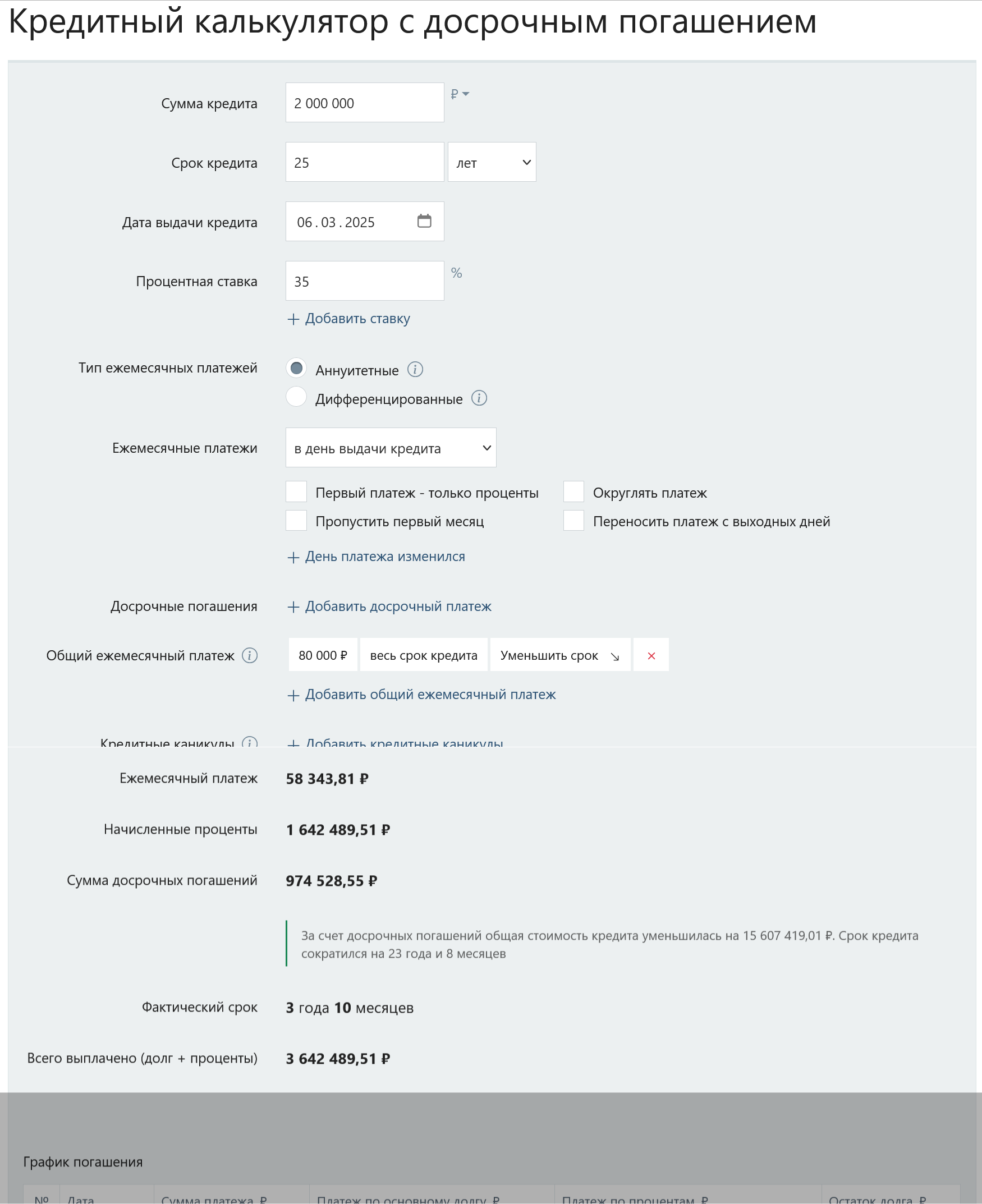

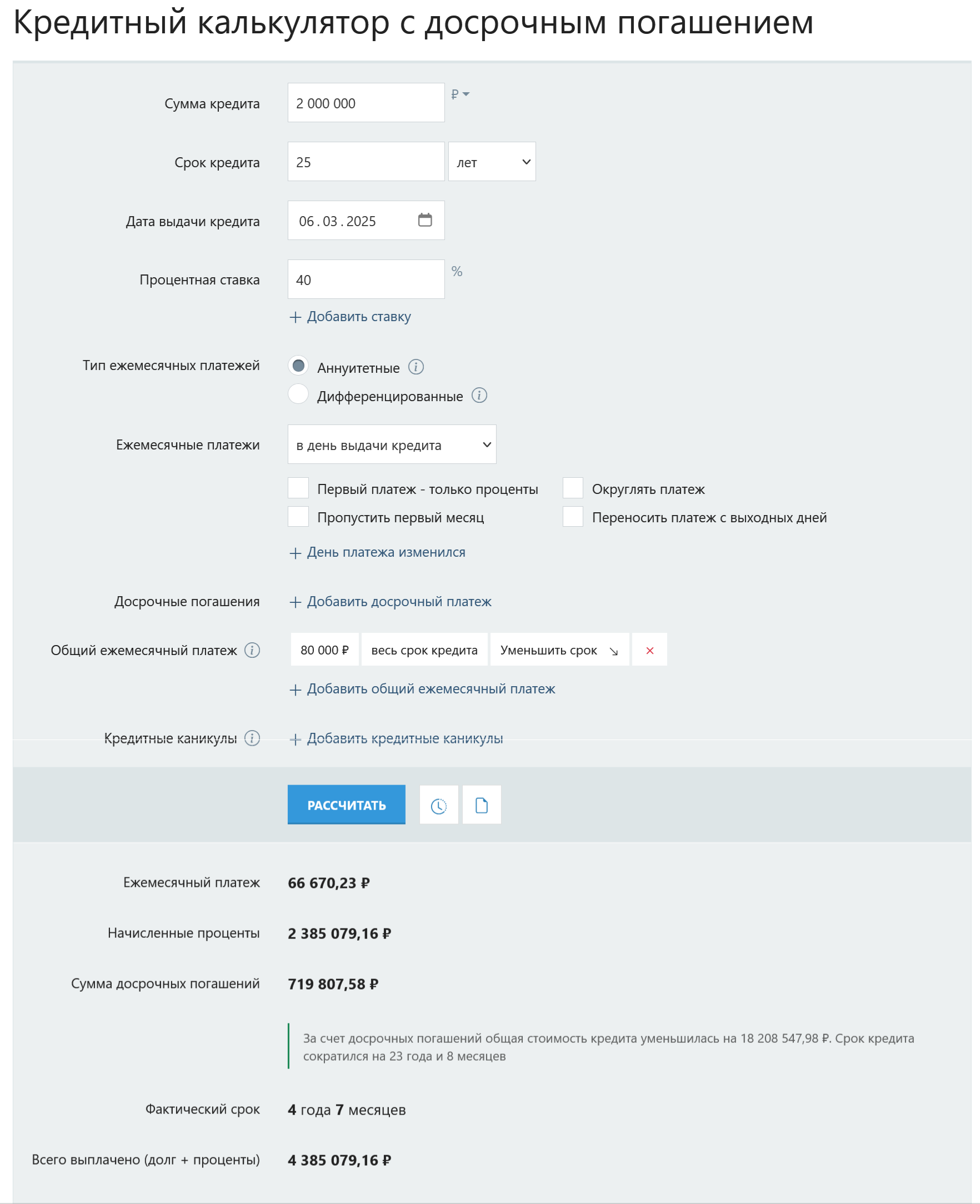

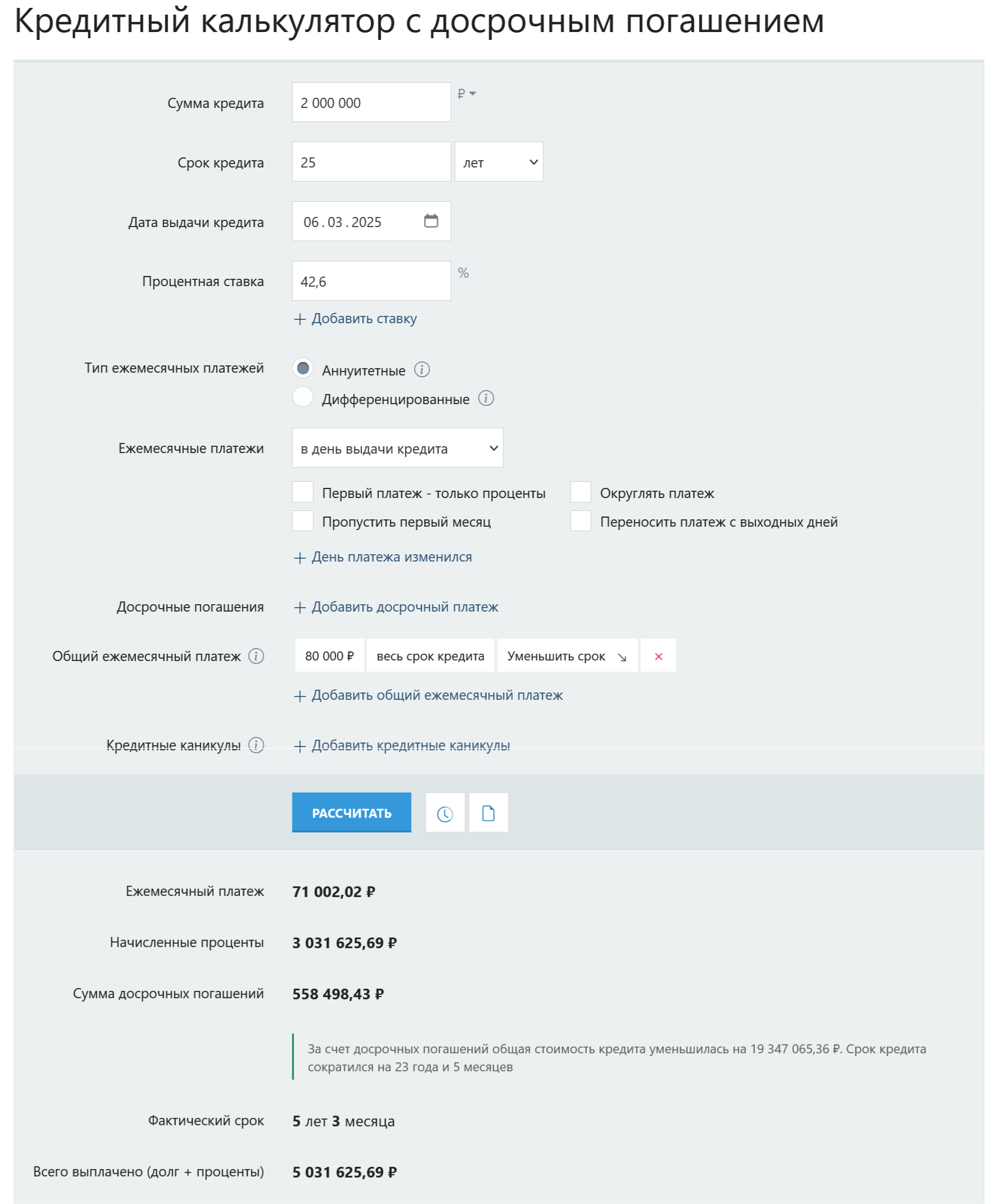

Для определения точки, на которой ипотека становится «недоступной» по нашему первому критерию, я провёл детальный математический анализ. Результаты получились весьма показательными. При ставке 30% и ежемесячном платеже в 80 тысяч рублей (вместо минимальных ~50 тысяч) для кредита в 2 миллиона, как мы уже знаем, переплата составляет всего 1,18 миллиона — вполне разумная сумма. Однако с ростом ставки ситуация стремительно ухудшается

- При 35% переплата увеличивается до 1,64 миллиона, что ещё можно считать терпимым.

- При 40% она уже достигает 2,37 миллиона — почти стоимость небольшой однокомнатной квартиры.

- Дальше — ещё драматичнее. При ставке 45% переплата вырастает до колоссальных 4 миллионов рублей, существенно превысив стоимость самой приобретаемой недвижимости. Это уже явно выходит за рамки разумного финансового поведения.

- Если мы хотим определить точный «порог недоступности», то расчёты показывают, что он наступает при ставке 42,6%. Именно при такой ставке переплата при ежемесячном платеже в 80 тысяч рублей сравнивается со стоимостью самой квартиры (3 миллиона). Это критическая граница — при ней кредит длится уже 5,3 года, а каждый дополнительный процентный пункт становится всё более болезненным для самой возможности гасить досрочно при неизменном доходе.

После преодоления этого порога ипотека превращается из инструмента решения жилищного вопроса в настоящий финансовый капкан, из которого трудно выбраться.

Но… Иногда бывает надо. Любой ценой. Скажем, у вас есть кот, с которым ни в одну сьёмную квартиру не возьмут — а из текущего места жительства уже выгоняют. Так что, как говорится, усложняем эксперимент.

Порог «невозможности»

Независимо от величины переплаты, существует абсолютный порог, за которым ипотека становится просто невозможной физически — когда даже минимальный ежемесячный платёж по кредиту превышает посильную для заёмщика сумму.

Для нашего примера этот порог — 80 тысяч рублей, сумма, которую мы до этого рассматривали как «комфортный» платёж с возможностью быстрого погашения.

Расчеты показывают, что для кредита в 2 миллиона рублей на 25 лет этот порог наступает при ставке 48%. Именно тогда минимальный ежемесячный платеж превышает 80 тысяч рублей, и заемщику просто не хватит денег для обслуживания кредита. При такой ставке даже растянутый на четверть века график платежей становится непосильным для человека с доходом 160 тысяч рублей или семьи из двоих, получающих по 80.

Эта граница важна тем, что она не зависит от желания заемщика переплачивать или нет — здесь уже нет выбора. Вы просто не проходите по базовым требованиям банка к платежеспособности. Как говорится, хоть в лепешку расшибись, но при доходе в 160 тысяч и ставке 48% ипотеку на «двушку» вам не дадут. Точка.

Стоит отметить, что при превышении порога «невозможности» обсуждение переплаты становится чисто теоретическим упражнением — если вы едва можете вносить даже минимальные платежи, то какая разница, какой могла бы быть итоговая переплата? Но, если вам это интересно, она составит 26 миллионов рублей.

Влияние первоначального взноса

Размер кредита напрямую влияет на оба порога: чем больше первоначальный взнос, тем большую ставку вы способны «пережить». А потому — ещё пятиминутка занимательной математики, которая наглядно покажет, насколько важно накопить максимально возможную сумму перед походом в банк.

Для квартиры стоимостью 3 миллиона рублей я рассмотрел три сценария: минимальный взнос в 500 тысяч (16,7%), средний в 1 миллион (33,3%) и максимальный в 1,5 миллиона (50%). Результаты говорят сами за себя.

- При 30% годовых и платеже в 80 тысяч переплата составляет: 2,42 миллиона при минимальном взносе, 1,18 миллиона при среднем и всего 550 тысяч при максимальном. Разница более чем в четыре раза между крайними сценариями! И это при одинаковой стоимости квартиры и одинаковом ежемесячном платеже.

- Пороги «недоступности» также разительно отличаются: 32,2% для минимального взноса, 42,6% для среднего и целых 59,9% для максимального. Это означает, что заемщик с первоначальным взносом в 50% может позволить себе взять ипотеку даже при «турецкой» ставке под 60%, не выплатив больше, чем стоит квартира.

- Аналогично меняются и пороги «невозможности»: 38,4%, 48% и 64% соответственно.

Вывод очевиден: в условиях высоких ставок каждый рубль первоначального взноса на вес золота. Если у вас есть возможность где-то добыть больше перед оформлением ипотеки — сделайте это обязательно. Это буквально спасет вас от финансового рабства в будущем.

Подводя итоги

Подводя итог расчетам, напомню основные цифры. Ставка в 30% - это тяжело, но еще возможно при увеличенных платежах. При грамотном подходе и возможности платить выше минимума, ипотека остается работающим инструментом даже сейчас. Просто нужно понимать, что минимальные платежи на длительный срок — это путь к финансовому краху.

Ставка в 42-43% делает переплату равной стоимости жилья даже при платеже 80 тысяч, превращая ипотеку в финансовое самоубийство — а ставка в 48% и выше и вовсе сделает кредитное жильё недоступным. Переводя на язык макроэкономики, если ключевая ставка ЦБ поднимется еще на 15-18 процентных пунктов, достигнув 36-39%, то российский ипотечный рынок попросту схлопнется для массового потребителя — потому что усредненная рыночная ипотека, как правило, считается банками по формуле «ставка ЦБ+9%».

Знание этих цифр поможет вам принимать взвешенные решения и не попасть в финансовую ловушку, если ставки продолжат расти… Но и понимание, что крест на своём жилье тоже ставить рано. И душу банку тоже продавать необязательно, даже при худшем сценарии. Просто надо использовать мозг. Это вообще полезно.

Больший первоначальный взнос, сокращение срока кредита, возможность досрочного погашения — все эти факторы могут сделать ипотеку доступной даже при высоких ставках. Традиционно — это ваша жизнь, а не ИИР или совет к чему-либо, настоятельно рекомендуется применение собственного мозга для независимого анализа. Инфографики с портала calcus.ru использованы с информированием согласно требованиям правообладателя.

А вместо послесловия посоветую прочитать предыдущую статью — где разбирал, как сэкономить на ипотеке в текущих реалиях, не отдав банку душу в конверте.

Как выплатить ипотеку, не попав в кабалу на полжизни: гайд и подводные камни

Источник: vk.cc

3 комментария

Добавить комментарий

Вопрос 1. Что можно купить за 2 млн.? Мой ответ — ничего. Москву сразу пропускаем. Возьмем небольшой небогатый городок, например, Тамбов. Что-то не ужасное из новостроек начинается с цены 4-5 млн.

Все последующие вопросы отпадают сами собой

Тогда уж проще домик в частном секторе рассматривать, пусть даже и подгнивший, но ключевое там всё равно сам участок. Ну и даже чуть подгнивший небольшой домик на сотню квадратов это всяко лучше столь же подгнившего мелкого двухкомнатного хрущика на 40 за аналогичные деньги. Тем более, второй уже принципиально не изменишь, а первое нередко можно привести в совместимое с жизнью состояние локальными мероприятиями. Понятно, что не всегда, и вообще подбор _нормального_ вариант непрост, а нюансы бывают даже с первичкой (пусть там всё и на порядок проще вторяка — и уж точно не вылезет третий сын второго племянника, обиженный при приватизации), но это хотя бы возможно. Практически, а не теоретически.

Это первое

Второе — сами по себе расчеты виртуальны и сферичны

По очень простой причине — когда (а не если) ключ снизят и ставки упадут, можно будет банально перекредитоваться, так что переплата будет совсем другой

Хотя она и так объективно будет другой, поскольку сегодняшние деньги всегда дороже завтрашних. А цена уже зафиксирована сегодня

Ну и биться за снижение виртуальной переплаты, сокращая срок, естественно, имеет смысл только после того, как в комфортные рамки загнан платеж. Но это уже лирика, конечно

Добавить комментарий