Плюсы и минусы карты MTS Cashback, до 10 марта 2023 года оформляемой с бесплатным обслуживанием на весь срок действия

Сущность новой акции «МТС Банка» простая – при оформлении и получении карты MTS Cachback в период с 10 февраля по 10 марта этого года сама карта становится безусловно бесплатной на весь срок действия. В принципе, она и по базовым тарифам бесплатная, но условно-бесплатная – нужно тратить не менее 5000 рублей в месяц, причем «свои» деньги не подходят – только кредитный лимит. Сделано это во многом для того, чтобы не конкурировать с аналогичной дебетовкой, для бесплатности которой требуется оборот уже в 10 тысяч. Ну а так оба продукта друг другу не мешают, причем кредитный заодно и улучшает статистику банка по кредитному портфелю и т. п. Акция же хороша тем, что никаких условий уже не будет – как минимум, до перевыпуска карты, но он грядет нескоро. Что же касается самой карты, то я ее неоднократно упоминал в других заметках, но сейчас как раз появился хороший повод для более подробного описания.

Начать имеет смысл от печки, которой стоит считать программу МТС Cachback. Ей уже больше пяти лет, так что в особых представлениях не нуждается. Но если вдруг кто-то вообще ничего не слышал и даже рекламу не видел, то просто скажу, что в базе это типичный кэшбек-сервис – которые как раз лет пять-шесть назад начали становиться популярными. Суть простая – многие интернет-магазины готовы платить за прямые переходы клиентов по ссылкам с сайтов, поскольку это считается более выгодным, нежели имиджевая реклама (которая может выстрелит, а может и нет). Платят они сервису живыми деньгами, которыми он может поделиться с привлекаемым клиентом – но за вычетом накладных расходов и своей комиссии. Отличие предложения МТС в том, что вознаграждение здесь выплачивается фантиками – которые можно монетизировать лишь в рамках сервисов самой компании. Разумеется, фантики хуже денег меньшей универсальностью, зато их может быть больше. А для клиентов МТС кэшбечный рубль, по сути, равен обычному – пополнение счета за стационарный интернет и телефон, к примеру осуществляется просто один к одному. С мобильной связью чуть посложнее, но фантики на нее тоже осваиваются нормально и тоже без дополнительных комиссий. Либо можно просто оформить скидку на товары, приобретаемые в интернет-магазине и салонах компании. В общем, все довольны. Партнеры получают клиента, МТС – деньги от партнеров, клиенты – ликвидные фантики по хорошему курсу. «Хорошим» он в данной схеме может быть, поскольку от компании эти деньги все равно никуда не убегут. Да и себестоимость услуг связи, не говоря уже о всяком цифровом контенте сильно отличается от их «розничных» цен, так что и на скидке потерь никаких.

Но этот сервис доступен вообще всем и никаких специальных карт не требует. Что же касается карты МТS Cachback, то она позволяет те же фантики получать за (почти) любые покупки хоть в интернете, хоть в обычных магазинах. Особенность та же – фантичный кэшбек может быть выше денежного, поскольку никуда клиент уже не убежит, а потратит его там же внутри системы. На самом деле все такие фантики и мили продаются и покупаются на черном рынке, однако лучше на такую монетизацию не ориентироваться. Во-первых, это запрещено правилами большинства программ, а к нарушителям применяются достаточно суровые санкции. Во-вторых, банально не слишком выгодно ими торговать. Если только совсем девать некуда, но тогда незачем и получать. А для абонентов МТС это ликвидная валюта – поскольку всегда есть куда потратить по нормальному курсу.

Должен, правда, отметить, что сам по себе размер кэшбека по карте МТS Cachback выдающимся назвать сложно – базовый всего 1%, а в отдельных категориях 5%. Но условия более мягкие, чем у многих банков. Например, в месяц можно наколотить до 10000 фантиков, в то время как прочие недорогие карты приносят владельцу не более 3-5 тысяч рублей, да и процент отката сопоставимый нередко. Во-вторых, количество небонусируемых категорий меньше среднего по рынку. Например, здесь в исключения не входят МСС 4812 и 4816. Первый – продажа телекоммуникационного оборудования, включая телефоны, второй – компьютерные сети и информационные услуги. В общем, по картам большинства банков ни за покупку мобильника, ни за оплату услуг какого-нибудь «Ростелекома» или подписку на «Амедиатеку» кэшбека не будет никакого, а здесь хоть 1%, но есть. А до декабря прошлого года банк на постоянной основе платил кэшбек и за оплату услуг в мобильном приложении, включая даже такие вещи, как налоги и штрафы (по картам за это ничего не возвращают, и по этой, в частности, тоже, но приложение свой 1% исправно приносило). И при использовании приложения для оплаты через СБП 1% кэшбека тоже начислялся, что вообще было эксклюзивной особенностью. Но, к сожалению, было и прошло.

Наиболее интересны категории повышенного кэшбека по карте «МТS Cachback», к коим сейчас относятся магазины одежды (MCC 5137, 5611, 5621, 5631, 5641, 5651, 5681, 5691, 5699, 5931), детских товаров (MCC 5945) и точки общепита (MCC 5812, 5813, 5814) – как на месте, так и на вынос. В принципе, никакой ереси – если в кафешки ходят не все и не регулярно, то уж одеваться приходится всем, а расходы на детей (и одежда, и прочие товары) вообще больная тема. Правда есть одна тонкость – эти категории в ходу уже больше двух лет, но могут быть изменены банком в любой момент. Как уже было – изначально-то для продвижения дали вообще имбовые категории: супермаркеты, АЗС и всякие развлечения (кино, театры и т. п.), а в таких условиях кэшбека было столько, что не всем находилось куда его девать. Сейчас наоборот – часто не хватает.

Впрочем, супермаркеты в какой-то степени вернулись в позапрошлом году – в виде не раз уже продленной акции (о чем я не раз уже писал подробно). Но по сравнению с тем, что было когда-то, вернулись в очень урезанном виде: во-первых, не более 1000 рублей в месяц, а во-вторых, только при оформлении платной подписки «МТС Premium». Самой по себе многим интересной, да и стоит она дешевле, чем можно отбить по тем же супермаркетам при ее наличии – но платить, все-таки, придется. И неизвестно – сколько еще раз продлять будут, а трехмесячные периоды не слишком хорошо сочетаются с долгосрочным планированием.

Да и другие условия за прошедшие годы не раз портились. В том числе, и базовые. Изначально у фантиков МТС Cachback срока годности не было, так что их можно было долго и спокойно копить, чтоб потом, например, взять в салоне понравившийся телефон бесплатно или почти бесплатно. Затем начали сгорать спустя год после начисления, а потом срок сократили до полугода. Теперь особо и не накопишь. Разве что использовать карту как основную и единственную для всех операций, но это не слишком интересно. Получить 1% за то, за что никто не платит ничего – одно дело. А получить 1% фантиками с тех покупок, за которые в другом месте могут дать 2-3% деньгами – а зачем? Ладно еще, когда 5% - тут ликвидные фантики выгоднее. Но цены в местной рознице – далеко не всегда. В общем, «накопление» испортили, начисление кэшбека по карте – на мой взгляд, явно ухудшили, а в приложении – вообще отобрали. Такая суровая наша реальность – здесь за время жизни любого продукта он очень редко улучшается, а вот наоборот – куда чаще.

В числе тех же ухудшений можно внести и появление условий бесплатности для МТS Cachback. Изначально и кредитка, и дебетовка были безусловно бесплатными – только 299 рублей за оформление заплатить, а дальше об этом можно не думать. Но такое осталось в силе только для тех, кто оформлял карты в первом квартале 2021 года или ранее – для остальных они стали бесплатными только при регулярном использовании. По кредитке нужно тратить не менее 5000 кредитного лимита каждый месяц – иначе придется заплатить 149 рублей. Впрочем, тут как раз своего рода улучшение недавно случилось – изначально вообще требовалось тратить не менее 8000, а лишь относительно недавно порог снизили до 5000 рублей. Немного – на рынке немало примеров хуже. При регулярном использовании карты «для всего» (что, естественно, совпадает со стремлениями банка) и вовсе ни о чем. Но может оказаться и заметным иногда – особенно при нынешнем наборе категорий повышенного кэшбека. С одеждой у большинства вообще то густо, то пусто – во время распродаж закупиться «через сезон» (ну в смысле весной покупать подешевевшие вещи для прошедшей зимы, а носить их следующей) очень удобно, но каждый месяц ходить по магазинам по чуть-чуть сомнительное хобби. С детскими закупками аналогичная история – есть периоды заведомо больших трат (сборы в школу, Новый год, день рождения), а есть промежутки между ними. Разве что общепит может давать стабильный оборот. Но у многих он дает стабильно нулевой оборот, поскольку питаются преимущественно дома и тем, что сами приготовят, однако могут прогуляться по злачным местам находясь в отпуске.

Так что каким бы низким обязательный порог ни был, а лучше, когда его вообще нет. Особенно для только раздумывающих на тему получения – нужно или не нужно. В любом случае, как показывает практика, очень многим просто не нравится, когда им ставят какие-то условия. Немалое количество людей и вовсе предпочло бы даже безусловную платность (лишь бы не слишком дорого) условной бесплатности. Это момент чисто психологический – первое просто, понятно и легко прогнозируется, а второе заставляет задумываться. Когда за год вперед заплатил, так через день об этом уже и забыл, но тут каждый месяц повод для мелкого, но беспокойства. А вдруг что-то пойдет не так – и что? Факт чисто психологический, но имеет место быть.

Вот для этих случаев как нельзя лучше подходят акции, типа нынешних. Она очень простая и очень понятная – всё, как мы любим. Достаточно просто заказать и получить карту в период с 10 февраля по 10 марта сего года – и абонентки автоматически не будет в течение всего срока действия карты. Одной – оформить две по акции не получится. Казалось бы, странное желание вообще заводить несколько одинаковых карт, но... Вообще-то на таких условиях кредитка становится куда более интересной, нежели дебетовая МТS Cachback, благо в таком качестве работать тоже может – и лучше изначально дебетовки. «МТС Банк» умеет отделять свои деньги от клиентских, так что в тарифах есть и бесплатное получение наличных в банкоматах внутри страны – в пределах остатка собственных средств и не более 100 тысяч рублей в месяц, но последнее ограничением сочтут далеко не все. Банк также поддерживает и выдачу наличных на кассах магазинов, и тоже без комиссии – некоторые в этом случае берут, несмотря на бесплатность банкоматов. Кстати, тут и проверка баланса в чужих банкоматах тоже бесплатная – в отличие от многих. Да и СБП нормально привязывается к счетам как к дебетовых, так и кредитных карт – и такое кунфу очень многие банки почему-то никак освоить не могут. То есть карта реально универсальная, а кредитный лимит можно и просто оставить для особых случаев. Тем более, что к нему прилагается беспроцентный период длительностью до 111 дней. «Прямой» - задолженность в предыдущем периоде никак не влияет на следующие, то есть в ноль спешить выходить не обязательно. Такой длиннй грейса сейчас никого уже не удивишь – есть и больше. Вот на момент появления карты среди прочих предложений он выделялся – но хуже-то с тех пор не стал. А кэшбек платится вне зависимости от того, чем расплачиваться – хоть своими средствами, хоть кредитными. Этот вопрос критичен только для бесплатности обслуживания – но оно в рамках нынешней акции в любом случае безусловно бесплатное.

В общем набор «финансовых» параметров на уровне. Каких-то эксклюзивных особенностей (в отличие от кэшбека) в нем нет, но по совокупности куда лучше среднего. Особенно, повторюсь, если рассматривать карту как универсальную – что сейчас мало кто предлагает. Сплошь и рядом для кредиток урезана «дебетовая» функциональность: например, даже собственные средства всегда снимаются с комиссией, а СБП не работает вообще никак. Сплошь и рядом приходится выбирать между кэшбеком и длинным грейсом. А если есть и то, и другое, так грейс оказывается «кривым», что сильно сокращает его эффективную длительность при регулярном использовании. Ну, в общем, тут много чего в активе. А вот кэшбечную программу однозначно не оценишь – тут есть и свои достоинства, и недостатки. Последний один, но серьезный – все-таки это фантики, да еще и ограниченные по сроку действия. Которые для абонентов МТС практически равны реальным деньгам, а вот для остальных практически бесполезны. С другой стороны, потенциальных клиентов все равно набирается достаточно – а тут уже играть будут достоинства.

Тем более, банк любит устраивать по своим картам универсальные акции, когда кэшбек платится деньгами. Например, до 31 марта идет есть «приветственная» 1000 рублей за оплату коммунальных услуг – лишь бы сумма операции была не меньше этой самой 1000, а проведена она была в течение 31 дня с момента получения карты. То есть можно легко успеть совместить две акции...

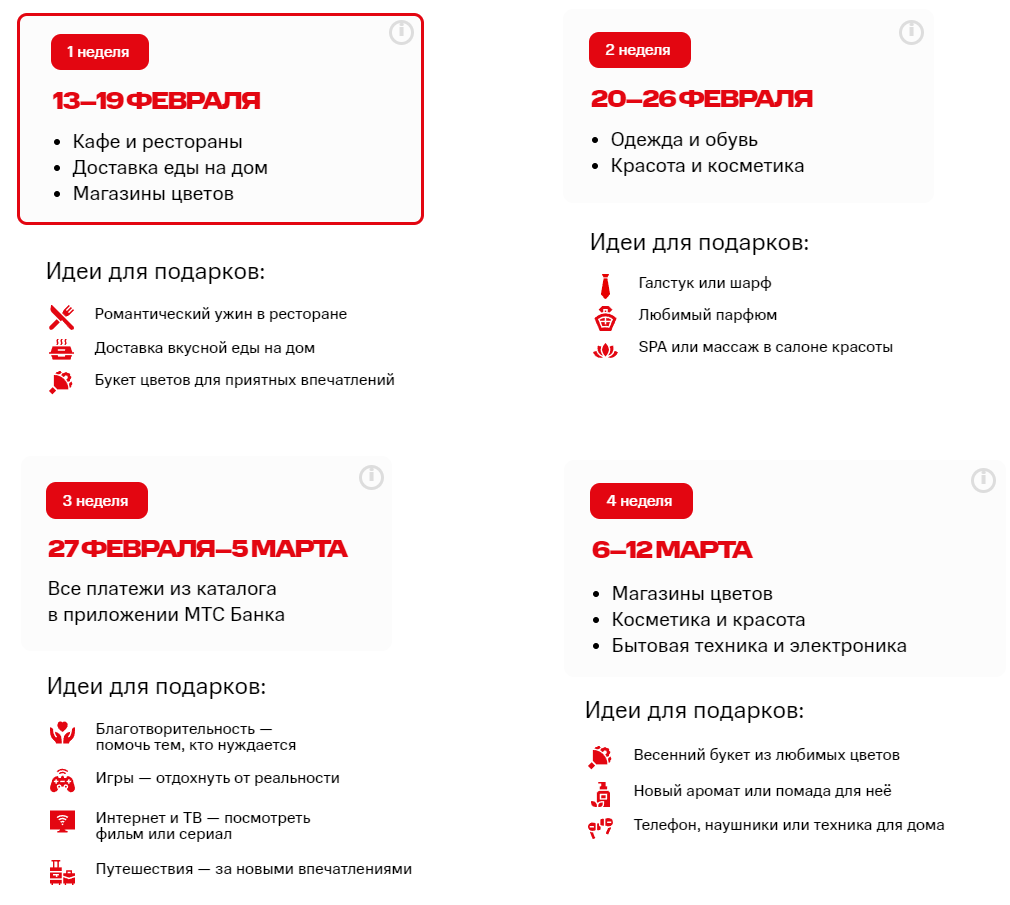

Или даже три – на что банк намекает и баннером на странице карты. Называется третья «Дарите любимым подарки», хотя по условиям видно, что дарить их можно и самому любимому человеку, то есть себе :) Особенно в третью неделю акции с 27 февраля по 5 марта – когда откат дают за платежи в приложении и/или веб-банке. Причем прямо прописано, что кэшбек начисляется за платежи из категорий «ЖКХ, квартплата», «Госуслуги, штрафы, налоги», «Интернет и ТВ, телефония», «Игры», «Транспорт», «Образование», «Интернет-магазины», «Путешествия», «Страхование», «Пожертвования», «Охранные системы», т. е. обычно некошерные для карт операции в немалой части. Правда сильно на этой акции не озолотишься – получить можно не более 10% от расходов, причем не более 500 рублей в каждую неделю, подтверждая также еженедельно своё участие, а также совершая за неделю не менее пяти расходных операций по карте. Но и то хлеб, конечно, в современных условиях. Кстати, подобный месячник дополнительной щедрости не первый. Подобный (по сути, а не в деталях) был вообще недавно: к Новому году приуроченный. Так что кому не лень следить за разными акциями, тому всегда что-то дополнительно перепадать будет.

Еще один плюс МТS Cachback, в частности, равно как и других продуктов «МТС Банка» на данный момент – никакие документы, кроме паспорта для оформления карт не нужны, да и ходить никуда не обязательно. Просто заполняем анкету на сайте, а дальше в случае одобрения заявки карту либо доставляет курьер, либо самостоятельно можно зайти как-нибудь по пути – и не только в отделения банка, но и в салоны МТС, коих много (что обычно быстрее и удобнее, чем сидеть и ждать курьера). Понадобится только код из «одобрительного» SMS, ну и паспорт, конечно – через несколько минут выходим с готовой картой. И также легко можно закрыть карту и счет (мало ли – не понравится ей пользоваться) – всё это делается удаленно в приложении, так что даже звонить / писать никому не нужно. Понятно, что потихоньку это всё становится стандартной практикой – но не везде и всё. Например, иногда приходится ждать курьера – поскольку «на вынос» оформленное в интернете не отдают. Либо при оформлении по упрощенной схеме норовят кредитный лимит ограничить, а иначе справки тащи. Тут всё погибче организовано. Хоть и не без шероховатостей.

А зайти в салон можно и не только за картой – если вдруг что-то нужно купить. Но тут пригодится как раз и карта, и нынешняя акция очень нужна. Дело в том, что льготный период на первую покупку в салонах МТС (напомню – в этом случае даже с кэшбеком, поскольку по этой карте MCC 4812 не пессимизирован), сделанную в течение первых 30 дней с момента получения карты, действует специальный льготный период в 10 месяцев. Однако чтобы им насладиться по полной программе, карту на эти самые 10 месяцев следует положить на полку и не пользоваться – об этой особенности первого длинного периода я уже писал применительно к другим продуктам, но здесь они, естественно, аналогичны. И именно поэтому с «базовыми» условиями такая замануха совместима плохо, а вот при получении карты в рамках бесплатной акции – отлично.

В общем, карта интересная по моему мнению – иначе б я ей сам не пользовался. Но интересная не всем – для клиентов МТС кэшбек фактически не хуже денежного, всем остальным можно считать, что и бесполезен (особенно после появления срока действия баллов). Зато клиенты могут еще и больше получить, поскольку и «МТС Premium» многим из них небесполезен, а отбивается легко на одних лишь супермаркетах. Но неизвестно – сколько еще это продлится. Да и вообще – куда и как направятся условия. Так что нынешняя акция по крайне мере полезна тем, что ничего потерять невозможно хотя бы – карта будет безусловно бесплатной. Что-то не понравится – закрывается легко и быстро в два клика. В чем и главное. А про саму карту я решил написать просто потому, что много раз ее кратко упоминал, но как-то руки не доходили до подробностей. Вот поводом и воспользовался.

7 комментариев

Добавить комментарий

Но корпоративным клиентам такую чушь не несут и дают всë что нужно, чтоб подключить к в тот же межсетевой экран.

Самое гениальный ход это бросить трубку оператором.

Это всë что нужно знать об этой Мусоро- Тракторной Станции

Добавить комментарий