Осенние новости банка ВТБ: возвращение прямого обмена мультибонусов на рубли и прочие мелочи

Ситуация на российском рынке платежных карт в последнее время окончательно стабилизировалась. Весенние потрясения, связанные с бегством Visa и Mastercard, все пережили. Ажиотаж с UnionPay, к которой многие связывали завышенные ожидания, тоже в основном прошел. И активная чистка банковских рядов осталась в прошлом. Иногда, конечно, что-то там на периферии рынка происходит, но массового пользователя не затрагивает. Во всяком случае, ничего столь же масштабного, как отзыв лицензии у «Мастер-банка» (который кроме собственных продуктов обеспечивал эмиссию карт и многим более мелким структурам) или санация «Открытия» и МКБ, давно не было. Так – наведение локального порядка, поскольку все крупные беспорядки уже устранены.

Что в такой ситуации остается банкам? Минимизировать издержки и перетягивать друг у друга клиентов (свободных в карточном сегменте не осталось – на каждого экономически активного гражданина в среднем приходится три дебетовых и одна кредитная карта). Разумеется, эти задачи прямо противоречат друг другу. Дашь клиентам привлекательные условия – сам мало заработаешь. Не дашь – разбегутся к более лояльным игрокам, так что... опять мало заработаешь. Балансировать приходится. Ну а клиентам – оценивать, кто там как чего набалансировал. Тем более, что ситуация меняется постоянном. Но в целом – в сторону усредненного пользователя банковских услуг. Давно ль платили за каждый чих и даже просто за воздух – т. е. обслуживание любой карты? Сейчас не только бесплатностью никого не удивишь – еще и доплачивают. Только бери :)

Но, повторюсь, приходится балансировать. Особенно с кэшбеком и его размерами. В среднем он не может не сокращаться, поскольку постоянно уменьшаются комиссии, так что и платить кэшбек становится не с чего. Об этом всем я подробно уже писал, так что, если есть желание разобраться в подробностях функционирования всей такой механики – рекомендую ознакомиться. Сейчас же достаточно того, что это процесс объективный и повсеместный. При этом торопиться отказываться от кэшбека у пользователей особого желания нет, терпеть снижение его размеров – тоже желающих мало, почему приходится исхитряться с начислением: чтоб казался большим снаружи, но был маленьким внутри.

Иногда можно и пересолить. Например, ВТБ в мае этого года при перенастройке программы лояльности сломал всё. Было начисление пусть и 1%–1,5% и иногда за дополнительную плату, но живыми деньгами и почти за все покупки – стало от 2% всем и бесплатно, зато фантиками и вообще мало за что. Фактически бонусируемыми остались только супермаркеты с прочими продовольственными магазинами, сфера общепита и транспорт. Да, все это востребовано всеми и регулярно – но этими категориями расходов обязательные (даже обязательные) траты не ограничиваются. Поэтому на роль универсальных карты банка стали подходить хуже, чем ранее. А вот как дополнительные для перечисленных категорий – нормально. Ибо 2% больше, чем типовой 1% (а летом за продукты многие и вовсе 0,5% давали, причем не все еще прекратили эту порочную практику). Но мало получить эти 2% фантиками – нужно еще суметь превратить их во что-то полезное. А каталог вознаграждений, во-первых, не безграничный, а во-вторых, по многим категориям конвертация фантиков в рубли происходила все равно не 1:1. В общем, это стало основной проблемой, сильно распугивающей и старых и новых клиентов. Но обо всем этом я тоже уже подробно писал, так что можно сильно не повторяться. Главное, что кое-что и в этом вопросе сильно изменилось. И еще немного по-мелочи.

Прямой обмен мультибонусов на рубли

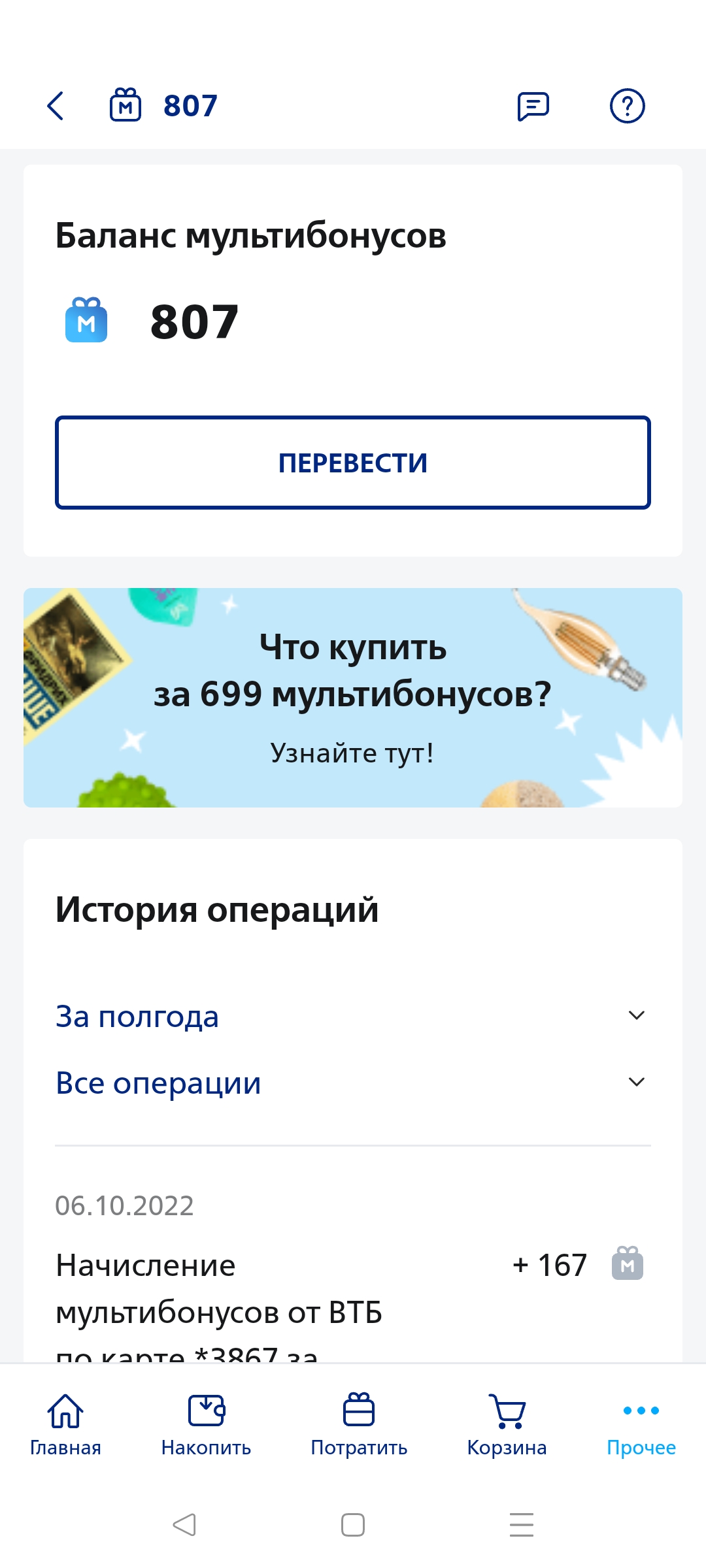

То, о необходимости чего давно говорили и большевики, и меньшевики, и даже политические проститутки свершилось как положено в октябре месяце. По-умолчанию кэшбек как и ранее продолжает начисляться в фантиках – и на месте остались все старые способы их отоварить.

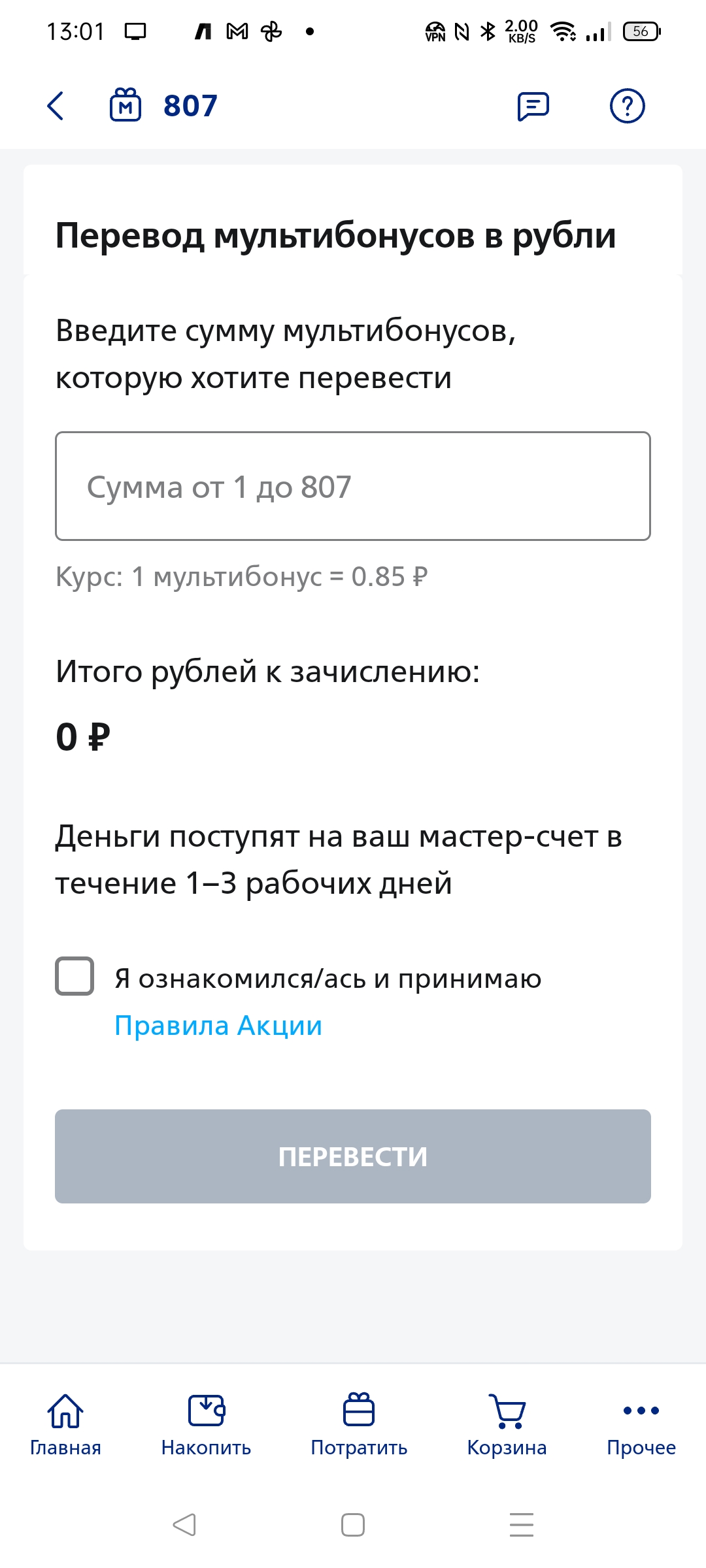

Но если нажать на баланс на сайте программы или в мобильном приложении появится возможность просто перевести мультибонусы на обычный мастер-счет. И радость портит немного только то, что курс обмена не сказать, чтоб очень выгодный.

А как же утверждения, что мультибонус равен рублю? А вот так. Как видим, разные курсы в представлении банка нормально сочетаются. Но, как уже писал, и раньше нормально сочетались – при других способах выплаты вознаграждения. Сертификат «Детского мира» на 1000 рублей действительно стоил 1000 мультибонусов, но аналогичный «ВкусВилла» - уже 1050, а подарочная карта «Ленты» того же номинала – все 1100 мультибонусов. Так что гарантированное равенство есть только в одном случае, похоже – когда фантиков не хватает и доплачиваешь в каталоге живыми деньгами: вот их ВТБ принимает действительно по такому курсу. А «продает» - дороже.

Поэтому обмен фантиков на рубли интересен будет не всем – раз есть вознаграждения с меньшей комиссией, при их пригодности лучше такие и выбирать. Грубо говоря, заплатив за продукты во «ВкусВилле» на 5% больше, воспользовавшись сертификатом, нежели на все 15%, сначала конвертировав мультибонусы в рубли. Но деньги хороши своей универсальностью. В том числе и для тех, кто ранее в каталоге ничего полезного для себя не находил. И, кстати, даже при таком курсе обмена получается, что многим имеет смысл завести кредитную или дебетовую карту банка в дополнение к основной – банально за продуктами ходить. Понятно, что нет смысла комбинировать ее с «Открытием» или «Газпромбанком» - те и так дают 1,5%, что почти то же самое (а если в «открывашке» на вкладах держать хотя бы 500 тысяч, так и все 2% будет). Но вот с каким-нибудь «Тинькофф» или МКБ, не говоря уже о (прости, г-споди!) Сбере сочетается неплохо. А если еще и зарплату в ВТБ перевести, так и все 2,5% кэшбека будет в номинале или чуть больше двух при выводе. Впрочем, на деле если заняться вопросом сейчас, то и больше будет.

10% в супермаркетах для новых зарплатных клиентов

Что в ВТБ хорошо, так это то, что для получения всех плюшек для зарплатных клиентов достаточно всего лишь просто получать зарплату на счета в банке. Но это давно уже стало общей практикой – как таковые совместные с предприятиями «зарплатные проекты» в основной массе приказали долго жить, как только у работников появилась прямо прописанная возможность менять расчетный банк. Сейчас (с мая этого года) вообще идет тестирование механизма начисления зарплаты через СБП – как внедрят, так при смене банка и работодателя можно будет даже не уведомлять. Пока заявление в бухгалтерию подавать, все-таки, нужно. Но можно. Так что банки вовсю заходят к клиентам и с этой стороны.

Что предлагает ВТБ? Неоднократно озвученные +0,5% к кэшбеку, т. е. 2,5% вместо 2%. Прочие условия – те же. Включая и достаточно куцый, но востребованный список бонусируемых операций. Но 2,5% не предел, поскольку с 1 октября запущена акция «Переводи зарплату в ВТБ», которая по планам закончится 31 марта 2023 года. В ее рамках кэшбек за продовольственные магазины (условно – так-то всякие гипермаркеты типа Metro CC не только продуктами торгуют, но и чем угодно, а под условия акции они попадают) банк будет «добивать» до 10%. Но не весь срок, а два месяца, первый из которых точно должен попасть в этот год (так что осталось не так и много). Прочие условия – перевести зарплату в банк и получить не менее 10 тысяч рублей. И потратить за месяц не менее 20 тысяч рублей. Включая и те категории трат, за которые обычный кэшбек не начисляется – но исключая такие, за которые он нигде не начисляется: типа ЖКХ, сотовой связи, переводов и т. п. Выполнено? Значит за покупки в разных супермаркетах, гипермаркетах и прочих продуктовых магазинчиках у дома будет начислено 2,5% базового кэшбека и дополнительно 7,5%, но не более 1500 мультибонусов сверху. У привилегированных клиентов базовый кэшбек составляет 3,5% - так что им будет 6,5% сверху с тем же ограничением. В общем, чтоб не просчитаться, проще всего как раз на 20 тысяч продуктов и покупать – как раз все сойдется :) Все условия выполнены и по максимуму получено – ровно обещанные 10%. Но если конвертировать их в рубли, то не забываем о курсе перевода – в таком случае максимально можно «дополнительно заработать» 2550 рублей за два месяца. Стоит ли ради этого менять банк? Как мне кажется, маловато будет. Да и самого повышенного кэшбека тоже. Другой вопрос, что, если планы все равно были, значит не стоит откладывать. Тем более пока еще продолжается акция с дополнительными 2% к ставке по накопительному счету «Копилка», но ей немного осталось – до 31 декабря. Да и вообще условия по вкладам у ВТБ обычные для крупных банков, т. е. мягко говоря так себе: в лучшем случае на данный момент по «Копилке» можно получить 8% (на сумму до миллиона рублей) со всеми надбавками, да и то только первые три месяца действия промо-ставки. А далее базовая ставка превратится в 4%, зарплатники получат 6% (если акцию продлят) – ничего особенного, короче. УБРиР, к примеру, безо всяких ухищрений по накопительным счетам дает 7%, которые можно «довернуть» и до 10%.

В общем и целом «зарплатные бонусы» вещь специфическая. Не упомянуть о них было бы неправильно. Но слишком привязываться – тоже. Поскольку, повторюсь, заниматься сменой банка для получения зарплаты многим попросту лень. И ограниченное вознаграждение тут ни на что особо не повлияет. Может, разве что, кого-то подтолкнет к принятию решения именно сейчас – если оно все равно обдумывалось и планировалось. Но это общая особенность всех акций, впрочем.

200 дней без процентов по кредитной «Карте возможностей»

Этой – тоже касается. Суть ее простая: если оформить карту впервые в период с 15 ноября 2022 года до 15 января 2023 года, то первый льготный период будет составлять не три, а шесть месяцев. Плюс стандартные 20 дней на то, чтоб расплатиться с долгами – вот и получается, что беспроцентный период увеличивается со 110 до 200 дней. Но это цифры по максимуму, конечно – полную длину получить можно лишь по первым же покупкам в начале первого расчетного периода, а в следующих срок будет уже меньшим. С другой стороны, если получить карту сейчас и хорошенько закупиться к Новому году на весь кредитный лимит, то возвращать деньги придется только к середине лета. В процессе – только ежемесячно минимальный платеж вносить в размере 3% от суммы задолженности, но не менее 100 рублей. Хорошая альтернатива кредиту наличными – где проценты начинают капать прямо с первого дня. Но есть, правда, одна тонкость – в рамках акции льготный период на получение наличных в принципе не распространяется в то время, как по базовым условиям в течение первой недели после оформления карты можно бесплатно и льготно снять сумму до 50 тысяч рублей. Тут – только безналичная оплата товаров и услуг. С другой стороны, 50 тысяч все равно немного, равно как и первые 7 дней это просто мало, да и вообще – один раз. Но и 200 дней льготного периода тоже одноразовые. В дальнейшем всё на общих условиях, т. е. до 110 дней.

Помнится в «нулевые» аналогичное предложение новым клиентам любил делать банк «Авангард». Но это нередко вызывало конфликтные ситуации – не до всех доходило, что минимальные платежи в течение первого периода вносить, все-таки, надо. Вот часть клиентов и игнорировала это требование со всеми вытекающими. Сейчас финансовая грамотность населения повысилась, так что и рисков меньше. Во всяком случае, ВТБ устраивает такую акцию уже второй раз – предыдущий был ровно год назад. И результаты ее банк явно удовлетворили.

А вот еще одна акция, про которую я писал летом, закончилась досрочно – 1000 рублей новым клиентам больше не выдают. Но у нее было два условия окончания: либо 31 декабря 2022 года, либо исчерпание призового фонда в 177 600 000 рублей. Как 177 600 новых клиентов набралось и условия выполнили, так все и кончилось. В противном случае можно было бы скомбинировать – получив и длинный грейс, и 1000 рублей на старте. Но не получилось. Зато появился другой вариант.

1000 рублей за первую покупку по дебетовой «Мультикарте»

Как говорил еще Михаил Васильевич Ломоносов, «Все перемены, в натуре случающиеся, суть такого состояния, что сколько чего у одного тела отнимется, столько присовокупится к другому. Так ежели где убудет материи, то умножится в другом месте». Кстати – первая четкая формулировка закона сохранения. Хотя позднее физики пришли к выводу, что все не так однозначно, перейдя к немного более универсальному E=mc2, связавшему материю с энергией. Но это было уже потом.

Да и к основной теме не совсем относится. Тут-то как раз всё просто – как только перестали выдавать 1000 рублей за оформление кредитных карт, так сразу же и столько же стало возможно получить при получении дебетовой. Хотя и на несколько более жестких условиях. Например, «осчастливленных» будет существенно меньше – общий призовой фонд составляет всего 79 661 000 рублей, то есть в два с половиной раза меньше, чем по кредитке было. Но их и должно быть меньше – в акции по кредитке участвовать могли все, у кого не было именно кредитки, а тут обязательным условием является отсутствие любых карт на 1 августа этого года. За исключением, разве что «Социальной карты москвича» (эмиссией которой таже занимается ВТБ), выдаваемой в городе пенсионерам и иже с ними по-умолчанию, но в этом случае по ней не должно быть покупок после 1 августа. В общем, речь идет не просто о новых держателях кредитной карты, а о совсем новых клиентах. Или достаточно старых, чтобы банк успел о них забыть. Ну вот, например, разбежавшихся в начале лета после изменений бонусной программы. Теперь ее немножко улучшили и готовы позвать всех обратно. Если, конечно, не успели найти за это время что-нибудь лучше, так что тысячей рублей не соблазнятся. С другой стороны, и условия ее получения очень простые – достаточно совершить любую покупку (даже сумма в этот раз не ограничена) из списка со стандартными для кэшбечных продуктов исключениями. Но рассматривать акцию как что-то, от чего нельзя отказаться, все равно смешно. Просто дополнительный бонус, способный как максимум подтолкнуть к принятию решения, если оно все равно обдумывалось. А чем больше держателей «Мультикарты», тем больше среди них потенциально и тех, кого можно заманить на зарплатные условия. В теории по крайней мере все так выглядит. Что выйдет на практике – посмотрим.

Сухой остаток

Как уже говорил, в современном мире без специальных программ по привлечению новых клиентов никуда. Причем «совсем новых» уже не осталось, поскольку все уже давно банковскими услугами охвачены и зачастую по несколько карт разных банков имеют – так что приходится всячески исхитряться. Но в этом плане ВТБ так и остается достаточно консервативным банком, крупных подарков на старте не делающим. С другой стороны, раньше никаких не делал, а когда-то и вовсе отдельную абонентку за интернет-банк брал (впрочем, было это в те времена, когда у остальных дистанционные сервисы практически отсутствовали – хоть бесплатно, хоть за деньги), не говоря уже о плате за сами карты, так что прогресс налицо. Поскольку и рынок изменился. И некоторые банки уже готовы и тысяч десять «за знакомство» заплатить, а уж пару-тройку тысяч рублей – тем более. Даже на практически постоянной основе – по программам типа «приведи друга» (а друзья в интернете находятся быстро в любое время года). Да и первым длинным кредитным периодом разово тоже сложно соблазнить современного клиента – можно же нечто близкое получить и на постоянной основе. Достаточно вспомнить «Удобную карту» от «Газпромбанка» - денег новым клиентам сейчас по ней не дают, зато до 31 декабря карту можно оформить с безусловным льготным периодом 180 дней и навсегда бесплатно (все в духе современных тенденций: только одна акция закончилась, так сразу и следующая началась). Причем у «Газпромбанка» даже SMS-информирование по кредитным картам бесплатное тоже. Кэшбека по «Удобной» нет, разве что, но для карты, которой пользуются изредка как заменой рассрочки или отсрочки платежа — это не критично (тем более, что длинная отсрочка с хранением соответствующей сумму на вкладе может принести и больше денег, чем кэшбек). У ВТБ все равно с кэшбеком ничего такого уж крупного и не купишь - разве что проездной на год. А вот постоянная длина грейса в 180 дней при таком использовании куда лучше, чем один раз 200, но потом всего 110.

Если же говорить не о разовых, а о постоянных выгодах, то надбавка для зарплатных клиентов у ВТБ интересна, но только ради кэшбека «зарплатный» банк мало кто менять станет. К тому же один из серьезнейших недостатков новой программы лояльности сохранился – список бонусируемых категорий ограничен буквально несколькими: продукты, готовая еда, транспорт. А вот второй недостаток, а именно невозможность прямой монетизации кэшбека убрали. И это, пожалуй, главное новшество осени, применительно к ВТБ. Жаль только от декларируемого равенства мультибонусов рублям в этом случае совсем ничего не остается. Но бесплатная карта с кэшбеком 1,7% деньгами (0,85×2%) по указанным категориям на данный момент времени интересна если не как основная, то как дополнительная точно. Прочее – мелочи.

4 комментария

Добавить комментарий

Вообще по сравнению с 2018 и ранее банк скатился, а недавно еще и около-мошенникам персональные данные стал передавать.

на меня так кредитную и дебетовую карты альфа банк оформил и зовет в офис хотя я никогда их не посещал и данные им не передавал.

Впрочем, было и срезание процентов по кредитам как опция надо заметить. Их-то как раз в ВТБ нормально было брать. Особенно ипотеку

Но в любом случае — чего вспоминать что было? Его нет и уже не будет с вероятностью 146%. А есть то, что есть

Не скажите, я когда то завел там себе счет именно из-за высоких процентов по вкладам (относительно других КРУПНЫХ банков).

Добавить комментарий