Новая программа лояльности для держателей карт банка ВТБ в деталях: получилось лучше, чем могло – но хуже, чем хотелось бы

Как уже многие знают, с мая этого года один из крупнейших российских банков (если быть совсем точным — второй по всем основным показателям) радикально меняет программу лояльности по своим картам. Изменения качественные, а не количественные (хотя и без последних тоже не обошлось), клиентов у ВТБ миллионы, так что затрагивает это многих. И информация о масштабной модернизации начала просачиваться в информационное пространство уже давно — но до последнего времени была неполной. Позавчера, наконец-то, банк расставил все точки над «ё», в частности опубликовав и новые правила программы лояльности, вступающие в действие с 26 апреля. Кэшбек по новым правилам будет начисляться с 1 мая.

Обо всем этом я уже недавно писал, так что сейчас пройдёмся лишь по ключевым моментам. Ранее кэшбек в ВТБ начислялся фантиками-мультибонусами, которые нужно было ещё суметь выгодно монетизировать через каталог вознаграждений (или поменять на рубли по курсу 0,85 — что хуже, например, покупки сертификатов всяких магазинов) — теперь будут настоящие деньги просто на счёт. Ранее и эти-то фантики можно было получить лишь в ограниченном числе торговых точек, пусть и востребованных — теперь клиенты могут выбирать категории самостоятельно. Пусть и из списка, сформированного банком — но какая-никакая свобода выбора.

Ранее стандартным размером «отката» было 2% фантиками, которые могли превратиться и в 1,7% при обмене на деньги (если вдруг ничего интересного в каталоге вознаграждений не нашлось) — теперь до 25%. Понятно, что «до» красиво звучит в рекламе, но на практике может оказаться бесполезным, а в действительно востребованных категориях положение способно и ухудшиться (поскольку ставки и вообще список бонусных категорий формируются непосредственно банком по своим критериям), но тут уж как повезет.

И это, по сути, уже недостаток новой программы сравнительно даже со старой. Ранее список был фиксированным, так что на него можно было в точности рассчитывать без каких-либо дополнительных телодвижений. Сейчас же категории необходимо выбирать самостоятельно каждый месяц. Лучше делать это до его начала — банк обещает открывать выбор по 26-м числам предыдущего месяца. Для переходного периода вообще дату немного сдвинули влево — выбрать категории на май можно уже с 22 апреля (на деле получилось почти 23, но без таких шероховатостей масштабные изменения редко обходятся). Если забыть это сделать по той или иной причине, то кэшбека вообще не будет — либо за часть дней, либо вообще за весь месяц. На самом деле, из этого правила есть и исключения, но о них чуть позже.

Что оставалось скрытым? Во-первых, было непонятно — будет ли категория кэшбека, позволяющая получать его за все операции. Пусть и в небольших количествах (например, среднерыночный 1%), но безо всяких выборов-подсчетов. Такая схема была принята по-умолчанию до мая 2022 года — и её отмена в своё время вызвала массу неудовольствий. А тут получался способ вернуть всё почти как было. Или не получался.

Во-вторых, важен список исключений, то есть

черный. Во всех случаях, когда начисления не ограничиваются белым. Два года в

ВТБ работало второе, почему об этом не было смысла задумываться. Теперь же он может сработать — в том случае, когда будет то самое «за всё». Да и вообще вопросы

деталей начисления довольно важны на практике — например, округление, минимальные

пороги операций

Стоит заметить, что ВТБ о подробностях очень долго хранил молчание. Хоть 22 апреля и было анонсировано как «День Д», но с утра ничего не появилось. Днём — тоже. И только ближе к ночи чуть изменился интерфейс веб-версии ВТБ-онлайн, в RuStore выложили обновленное мобильное приложение, а на сайт «Мультибонуса» (формально название программы не меняется) — новую версию детальных правил. Начнем с первого.

Кнопка для работы с кэшбеком находится на том же месте — только название сменила: никаких упоминаний мультибонусов не осталось.

Если на неё нажать, то можно выбрать категории — пока это не сделано. Либо полюбоваться на текущее положение дел — если вдруг забыл, чего выбирал в начале месяца :) История начислений — тоже здесь, равно как и основной список ключевых вопросов по программе и ответов на них.

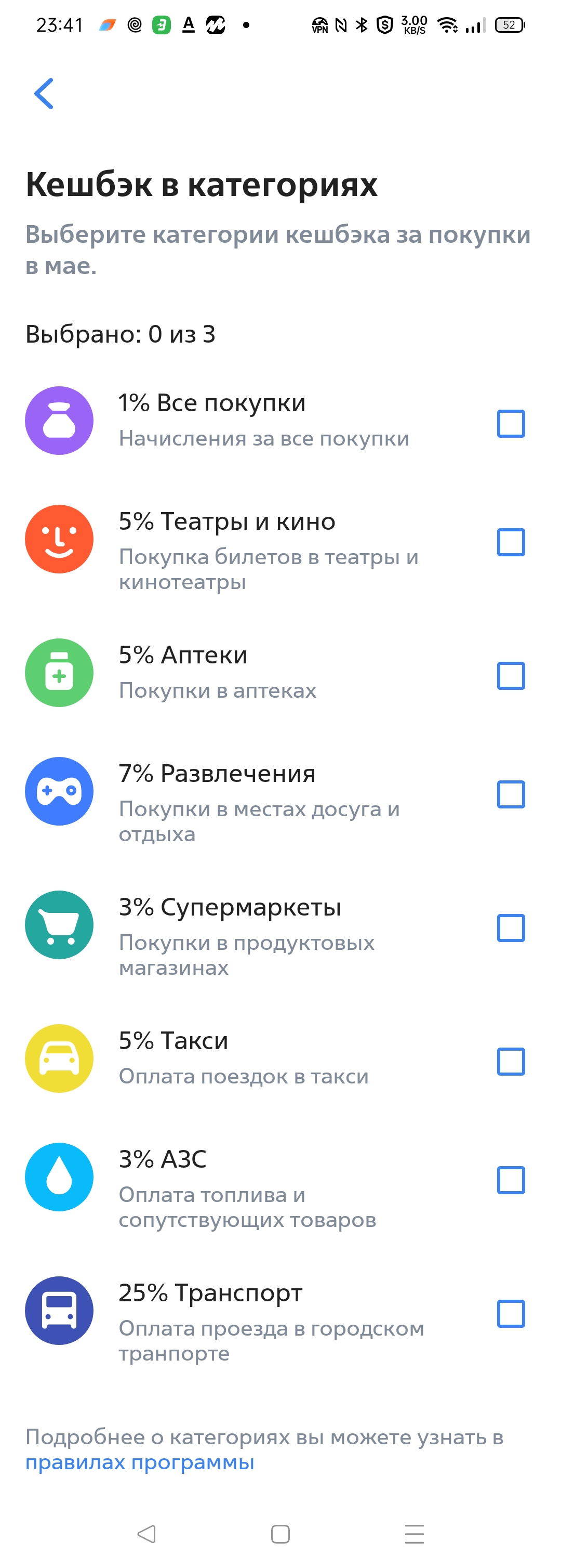

И, собственно, что мне банк выдал на май. Как видим, «Все покупки» есть. Будут ли обязательным вариантом — чуть ниже сверимся с правилами. Также для затравки, видимо, предложили «Супермаркеты» — причем 3% деньгами, а не 2% фантиками, что было до апреля включительно. И вообще — пока никакой дичи. И даже обещанные 25% нашлись — за общественный транспорт. Это могло бы быть интересным, поскольку в Москве, например, разовые поездки по банковской карте стоят примерно на 10% дороже, чем по «Тройке». А оплата биометрией в метро и на МЦК — вообще дешевле, но для банка это обычная карточная операция. Если с этого срезать ещё четверть — так и вовсе красиво получается.

Ещё забавнее ситуация в Питере — где цены в этом году повышать не стали, но единственным интересным способом сэкономить для нерегулярного пассажира является Единая Карта Петербуржца (ЕКП). В метро она позволяет платить за разовую поездку 47 рублей вместо 49 по «Подорожнику», а в наземном транспорте одна поездка обойдется уже не в 44 рубля, а в 42 при оплате непосредственно самой картой, или всего 40, если платить ей же через Mir Pay, привязав её к смартфону. Первое непосредственно прописано в тарифах, второе — в рамках акции программы лояльности от НСПК до конца года. А теперь вспоминаем, что ВТБ является одним из участников программы, причем в качестве банковских выпущенные им Единые Карты Петербуржца полностью идентичны «обычным» — включая и кэшбек. Если же от 40 рублей отбросить ещё 25%…

Мечты, мечты. Опять натыкаемся на основную проблему гибкого конфигурирования категорий — они в принципе непредсказуемы. Ранее два года подряд можно было быть уверенным, что 2% в супермаркетах будут всегда. Лишь 2% и фантиками — но гарантированно. Сейчас — могут быть 3%, а могут быть 5%, а может не быть и ничего. В том числе, и тех самых «1% за всё» — есть в наступающем мае не значит, что будет в июне. То же самое касается и транспорта — никакие планы на этой базе строить пока ещё в принципе нельзя.

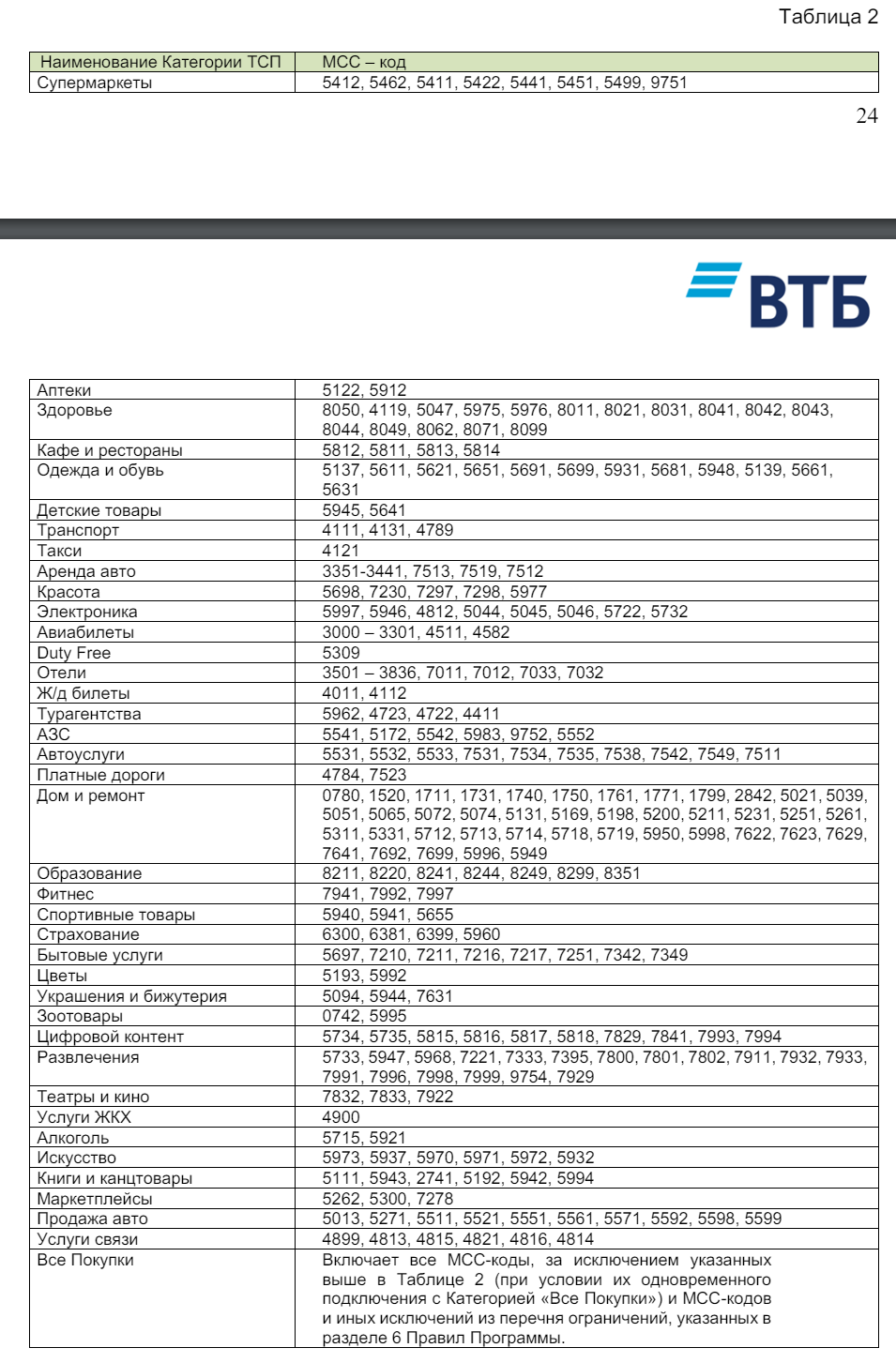

Что даст больше ясности? Вот те самые правила — и тоже только в тех пунктах, которые в них явно прописаны. Для начала категории, которые могут предлагаться:

Здесь всё нормально — хороший такой список, покрывающий порядка 99% потребностей. А рядом с ним пункт 2.9, в частности утверждающий, что:

Состав Категорий к выбору и ставка для расчета количества Бонусных рублей не являются фиксированными и ротируются каждый календарный месяц, но не могут быть изменены в течение одного Отчетного периода.

Банк ВТБ

В общем, в явной форме — не стройте планов :) За исключением нескольких особых случаев. Во-первых, для получающих на карты ВТБ пенсию всегда будет доступна категория «Аптеки», а вот конкретный размер кэшбека по ней не фиксирован. С ещё одним дополнительным исключением — если на май, июнь и июль пенсионер ничего не выбирал, то он всё равно в эти три месяца будет получать в аптеках 5%. А вот дальше — на общих основаниях, но с одной гарантированной категорией.

А у привилегированных клиентов всегда будет возможность получать кэшбек «за всё». Для этого даже не нужно вообще ничего выбирать. Точнее, если, как раз, не выбирать ничего, то «Привилегия» даст 1% по всем операциям (минус список исключений, о чем позже), а «Прайм+» — 1,5%. Так что с этими группами пользователей всё просто. Но то, что они оговорены в явной форме, позволяет сделать однозначный вывод — для основной массы никаких фиксированных категорий (включая и «за всё») и начислений по-умолчанию не предусмотрено. Только выбор — и только из того, что дадут. Пока только так.

Что в принципе может быть — список выше. Из него «обычным» пользователям будет предлагаться восемь случайно (или не очень) выбранных пунктов — из которых уже они должны выбрать любые три. «Привилегии» предложат девять, «Прайм+» — десять, но выбирать — тоже три. Если вы не зарплатник — иначе четыре категории во всех трёх случаях. Это вся определенность.

Что ещё. Обещанных «категорий со звёздочкой» для тех, у кого есть сбережения в банке, мне на май не предложили. А в правилах они прописаны довольно обтекаемо:

Банк вправе устанавливать дополнительные привилегии при определении параметров расчета Бонусных рублей и Категорий, доступных для Подключения Категорий, Участникам, имеющим сбережения на счетах, открытых в Банке, от 50 000 (пятидесяти тысяч) рублей, информация, о чем доводится до сведения через систему ВТБ-Онлайн в разделе «Кешбэк» или при обращении в точку обслуживания Банка

Банк ВТБ

В общем, оно как бы есть — но не обязательно. Запустят какую-нибудь маркетинговую программу по привлечению вкладчиков — включат. Нет — на нет и суда нет. В полном соответствии с прочим — стабильности нет (с) Но могут и быть интересные предложения, однако их интересность оценить удастся лишь после появления.

Зато раскрыты все детали механики работы. Например, тот самый список исключений — который ранее был не нужен, ибо вне нескольких жёстко прописанных категорий не начислялось ничего, а теперь он вновь стал актуальным (как когда-то уже было). Полный список можно посмотреть там же в правилах самостоятельно, я же только про важное — никаких подводных камней не обнаружено. Большинство некошерных торговых точек — всякие переводы и прочие финансовые услуги. Кроме них, естественно, в список вошли нелюбимые почти всеми банкирами MCC 4812 (продажа средств связи), 4813, 4814 и 4816 (относятся к оплате телекоммуникационных услуг — самых разных: от подписок типа «Яндекс Плюс» до пополнения счёта мобильного телефона). Увы, но это общая практика — я знаю только один крупный банк (да и то относительно крупный — «МТС Банк» даже в ТОП20 не выходит), который хоть что-то начисляет по 4812 и 4816, но 4814 игнорирует и он. Поэтому, прежде чем покупать телефон всегда приходится подумать — чем за него расплачиваться. Варианты есть, но мало. ВТБ к ним по-прежнему не относится.

Зато относится к тем немногим, кто готов платить кэшбек за оплату коммунальных услуг — MCC 4900 не в списке исключений. Более того — он в списке категорий, по которым может предлагаться повышенный кэшбек. Но даже без такого этот код попадает в категорию «за всё». А вот что туда точно не попадает — любые транзакции на сумму более миллиона рублей разом и все покупки за границей, за исключением сделанных через интернет. Но что первое, что второе нужно ещё суметь в наше время осуществить на практике, так что не особо пугает. В общем, вердикт простой — получилось пусть немного, но лучше среднего уровня. А то многие умудряются разные гипермаркеты пессимизировать, коммуналка, повторюсь, сплошь и рядом мимо кассы — тут ничего этого нет.

Плюс есть гуманная схема начисления кэшбека, очень лояльная к, скажем так, небогатым пользователям. Максимальный порог бонусируемой операции есть — а вот минимального нет, хотя подавляющее большинство банков не платят кэшбек за покупки, дешевле 100 рублей. И вообще все операции усекают до полных сотен, чего ВТБ не делает. Кроме того, он суммирует кэшбек по всем операциям в течение суток, и только после этого округляет его по правилам арифметики. То есть практический пример — клиент в мае купил за день всего-то булочку за 50 рублей. Если в «Пятерочке» при подключенной супермаркетной категории или на заправке при работющей категории АЗС, то получит за этот день он два рубля: 3% от 50 = 1,5 и округление к ближайшему целому. Если где-нибудь в уличной палатке, работающей с кодом фастфуда, с подключенной категорией «За все покупки», то рубль — 1% от 50 = 0,5 и округление. Но если булочка будет стоить (как это любят во многих местах) 49 рублей 90 копеек, то в тех же условиях рубль и ничего соответственно.

Все движения по бонусному счёту отображаются в соответствующем разделе приложения (или в ИБ), суммируются по дням- и по окончании расчетного периода (то есть месяца) автоматически конвертируются в деньги и зачисляются на мастер-счет. Второй плюс — минимального порога тут тоже нет. У некоторых банков нужно потратить за месяц тысяч 10, чтоб что-то вернулось, кто-то предпочитает оперировать минимальным размером зачисляемого кэшбека (на деле это одно и тоже практически, но разными словами) — здесь проще. Хоть 10 рублей за месяц будут выплачены и даже рубль — тоже. Понятно, что при таком регулярном обороте забивать себе голову кэшбеком вообще нет смысла, но мало ли что в жизни бывает. Ограничения многие не любят — тем более, ограничения снизу.

Сверху они есть, но гибкие. Пользователи карт массовых категорий могут получить не более 3000 рублей в месяц, для «Привилегии» сумма увеличивается до 30 тысяч, а для «Прайм+» — 100 тысяч. Будет ли это на практике мешать? Очень зависит от того, какие категории повышенного кэшбека будут предлагаться банком и насколько они будут совпадать с потребностями клиента. Например, те же 25% на транспорт (предположим, что они есть) не вытанцовываются при покупке проездного на год — самый дешевый (чисто на наземку) в Москве стоит 14 тысяч рублей, а вернут не более 3 тысяч (привилежников пока в расчет не берем, чтоб не запутаться). В общем, не хватит — и на другие операции тем более не останется. Но как комбинация с другими картами такое может оказаться и интересным. А если картой просто пользоваться для регулярных покупок, то столько надо ещё суметь накопить. В конце концов, прямо сейчас по массовым картам всего 2000 мультибонусов, напомню — на фоне этого 3000 рублей всяко лучше. Кому мало, те, скорее всего, давно уже на дополнительных пакетах сами по себе — та же «Привилегия» при обороте по картам от 125 тысяч рублей в месяц попросту бесплатной становится (есть и другие способы, но этот наиболее близкий к теме).

В общем, подведём итоги. Получилось немного лучше, чем можно было ожидать — в частности, к плюсам обновленной программы можно отнести гуманное округление и вообще отсутствие минимальных порогов. Плюс та же коммуналка не в исключениях, да ещё и может оказаться в числе категорий с повышенным кэшбеком — на современном рынке это уже можно считать преимуществом. Недостаток — уже не раз упомянутый: стабильности нет. Что-то прогнозировать при таком количестве неопределённостей невозможно. Достаточно сравнить с поглощаемым «Открытием»: где гибкости, вроде бы, и меньше, зато чётко прописано, что «1% на всё» будет всегда (и условия, при которых он превращается в 1,5%, тоже известны заранее), а также всегда можно выбрать 5% за ЖКХ — пусть и в очень ограниченных количествах (всего-то с суммы в 3000 или 5000 рублей), но точно можно. ВТБ же слишком много свободы оставляет себе. Полный список потенциальных категорий включает в себя целых 40 пунктов — но предлагать банк будет лишь 8-10 (в зависимости от категории карты) из них. Так что даже при чистом рандоме в принципе ничего не спрогнозируешь — может получиться и так, что выбрать будет вообще нечего. Просто потому, что и тот самый мелкий, но универсальный «1% на всё» может тоже не попасться.

Таким образом, изменения в программе в первую очередь зацепят действующих клиентов. В немалой степени тех, кому и деваться особо некуда — то есть зарплатников. Хотя и для тех последние лет 10 возможны варианты — вот и приходится условия делать более-менее привлекательными. Кэшбек повышать — или вот вообще ещё одну дополнительную категорию на выбор давать, а то ведь убежит клиент к конкурентам. Теперь убегать у него стимулов будет немного меньше, чем раньше — и не более того. Заходить же в банк в качестве нового клиента только ради кэшбека вряд ли стоит — именно из-за того, что тут ничего прогнозировать заранее невозможно. С другой стороны, если кому-то нужен дополнительный лотерейный билетик, иногда извлекающий что-то путное, то карты ВТБ на эту роль теперь подходят. Причем что дебетовки, что кредитки бесплатные — если «обычные». Вот стикер с осени будет стоить 49 рублей в месяц при обороте менее 10 тысяч, но стикеры вообще тема специфическая. А обычную карту можно завести не просто бесплатно, но и с 1000 рублей на счёт в подарок — если сделать это, например, по одной из моих ссылок (для дебетовой — или для кредитной) и совершить за первый месяц одну или несколько покупок на сумму, не менее 5000 рублей. Хотя, повторюсь, особого смысла делать это из-за кэшбека не наблюдается, поскольку слишком уж многое тут зависит от случая. Другие интересные особенности у карт есть (особенно у кредитной — и особенно в первый месяц после получения), но лучше поймать какую-нибудь гарантированную акцию. Если, повторюсь, не требуется сам по себе дополнительный лотерейный билетик :)

Источник: online.vtb.ru

32 комментария

Добавить комментарий

Потратил час на попытки найти вменяемого продавца и способ доставки.

Плюнул и забил.

Такое впечатление, что ВТБ решил работать с какими-то кончеными отморозками, с которыми оз и вай просто боятся связываться (или нормальные продавцы боятся связываться с ВТБ).

Ну и доставка откровенно через жопу.

На сайте мультибонуса я не могу выбрать пункт доставки который возле меня, а с сайта продавца — запросто (но там я не могу выбрать оплату мультибонусами).

Короче обнять и плакать.

Было через жопу, а как стало — даже смотреть не интересно.

Если бы ВТБ потратил хотя бы малую часть тех денег, что потратила альфа на привлечение к себе ипшников (будьте вы прокляты, красные партнеры), на сбор фидбека, я думаю результат был бы сильно лучше (тем более что они могут это делать адресно, по тем людям которые не тратят мультибонусы).

Собственно, два года постоянно это и дорабатывали, но фантики полной заменой денег для всех стать не могут

Они сделали всех кешбеком в виде живых денег, а не спасибок и прочих мультибонусов.

Я на пушечный выстрел к ним не подойду

Мне, к примеру, альфа звонит раз в месяц, и то не для впаривания чего-то там, а для информирования о том, что можно в моих счетах сделать лучше — очень полезная штука. Я сразу договорился, когда получал карту, чтобы рекламу разных инвестиций и прочих выгодных процентов мне не слали.

Со сбером чуток интереснее. Они тут поинтересовались, почему я поставил двойку за их приложение. Честно ответил — достал спам «экосистемы». Дальше было, как в анекдоте — так вы напишите заявку, чтобы вам выключили уведомления от экосистемы и оставили просто банковские сообщения, мы когда-нибудь сделаем это отключение в мобильном приложении. Теперь от сберовской «экосистемы» уже месяц, как ни одного «плямка» с аптеками, маркетами и прочими их убожествами.

Насчет ВТБ ничего сказать не могу — не состоял, не привлекался.

(как исправление к статье сейчас можно послать? только комментом? ", а чем", опечатка «о»)

А что хоть предлагают?

Весь вопрос в количестве тех самых денежек — а то часто фантики конвертировать куда выгоднее

И не всегда сложнее

При этом может это я такой невезучий, но лет так уже за… не помню сколько Тенёк один только раз сумел предложить повышенную категорию, которая пригодилась. Да и то там меньше 1000 получилось

Альфа последний год повеселее, да. Но тоже ни разу не предсказуемая

Хотя… там по слухам с мая обещают что-то более-менее вменяемое — если с подпиской, конечно

Особенно впечатлила умопомрачительная история про отсутствие кешбэка за булочку стоимостью 49,9 р :-(

Просто пока сквозь все эти дебри замысловатых историй о потере 1 рубля продерёшься, самое главное можно и не разглядеть, а то и вовсе позабыть о чём речь изначально была :-)

Да и полезность материала я тоже в общем-то совсем не отрицаю, но хотелось бы больше конкретики и меньше домыслов/фантазий на тему.

А конкретно с ВТБ'шной да — как минимум в супермаркетах ой как давно не был, поскольку зачем мне 2% фантиками за то, за что другие дают и 26% деньгами (на данный момент)… ну уж 5% вообще не вопрос на постоянной основе иметь без лотереи

Фантиками. Но у клиентов МТС они легко превращаются в деньги 1:1, так что мне их по большому счёту даже не хватает вечно

Левобережный даёт при обороте от 50 тысяч в месяц. Заодно и 5% за коммуналку (ну это-то и при меньших оборотах), заправки, аптеки и маркетплейсы. Причём всё на постоянной основе — не надо ничего выбирать из того, что может будет может нет

Ну и есть вообще очень интересная тема с Аппетитной картой Росколхоза. Она немного замудрённая, но если разобраться при удачном совпадении обстоятельств будет получаться где-то так 5% вообще почти на всё при обороте ~100 тысяч в месяц или около того. Причем опять же — это всё на длительной основе, а не с выбором каждый месяц

Из лотерейщиков 5% в последнее время часто даёт Альфа.

Плюс вот прямо сейчас у Газмяса до конца июля акция с дополнительным кэшбеком 25% за супермаркеты, заправки, аптеки и одежду. Практически единственный недостаток — по акции всего 5000 в месяц дадут, так что больше 20К в её рамках не проведёшь. Зато и условий каких-то серьёзных нет

А у ВТБ да — чистая лотерея получается как и написал

Знакомому тоже кроме кабаков ничего не выдали интересного. Хотя он-то от транспорта б точно не отказался — но фигушки

Добавить комментарий