Новая кэшбек-программа банка ВТБ: как испортить работающий продукт, вместе с тем наделив его и неожиданными плюсами

В конце весны в ВТБ решили навести порядок с кэшбеком по карточным продуктам, причем достаточно неожиданно, рисково, но… небезынтересно для держателей карт этого банка. Хотя и не для всех – кому-то может не понравиться. Правда с учетом происходящих на рынке в целом процессов (особенно временным снижением комиссий за эквайринг со стороны Центробанка – что мгновенно привело к усыханию кэшбека по популярным категориям во многих банках) в результате есть шансы резко увеличить количество держателей карт. Хотя бы номинально – поскольку новая политика делает неудобным использование только карт ВТБ для всего, заставляя комбинировать их с другими продуктами. Зато делает их почти необходимым элементом в колоде – при условии, конечно, что кэшбек вообще интересен. Нормальный, а не 0,5%. А теперь обо всем этом подробнее.

Итак, начнем с начала. Сам по себе банк ВТБ в представлении не нуждается: по большинству ключевых показателей это второй банк в стране. Заметно отстающий от первого (тут конкурировать сложно, ибо первый – Сбербанк со всеми своими погремушками), но и не менее заметно отрывающийся от преследователей. Однако, как и положено крупному банку, основной его сферой деятельности является обслуживание предприятий, а совсем не физических лиц. Ими банк одно время вовсе не занимался, выделив розничное направление в отдельную розничную дочку ВТБ24. Затем руководство пришло к выводу, что стоять такой раскорякой не очень удобно, так что ВТБ24 и приобретенный «Банк Москвы» были обратно слиты с материнской компанией. В которой, повторюсь, собственно розница в итоге имеет даже меньшую долю, чем у Сбербанка и многих других крупных банков, не говоря уже о мелких. Так что не стоит удивляться тому, что по количеству активных держателей карт ВТБ некоторое время назад сполз на третье место – второе занял «Тинькофф». Который как раз с розницей работать любит и всегда умел (насколько он вообще умеет работать, конечно – по этому поводу есть разные мнения, но раз клиенты есть, значит их все в целом устраивает). А ВТБ со всем своим корпоративным консерватизмом это тоже делает… но без особой любви. И иногда со всеми вытекающими – банк когда-то много сил вложил в продвижение собственных зарплатных проектов с организациями, но после внесения поправок к статье 136 Трудового кодекса РФ эти усилия в немалой степени превратились в тыкву. Понятно, что «отменой зарплатного рабства» (как этот закон иногда именовали в желтой прессе) оно не является, поскольку на деле самостоятельный выбор счета для получения зарплаты и других подобных выплат существовал и ранее. Но вот количество желающих им воспользоваться после формализации процедуры резко увеличилось, разумеется. И банкам в итоге пришлось учиться предлагать плюшки непосредственно работникам, а не работодателям. А это, опять же, розница – так что от закона существенно выиграли те, кто такую работу и ранее любил. И проиграли ориентирующиеся на обслуживание предприятий консерваторы – особенно ВТБ, Газпромбанк, да и на Сбербанке оно сказалось (при его размере и консервативной же целевой аудитории – не критично, но сказалось). В принципе, определенные бонусы для зарплатников они все придумали, но не всегда убедительные. Например, выдача кредитной карты с повышенным лимитом без предоставления подтверждения дохода: вроде бы, красиво, но если она нужна, так разок можно и с бумажками заморочиться, а если не нужна, то и пользы от такого предложения нет. Либо бесплатное обслуживание по продуктам – в современных условиях большинство карт все равно бесплатные (либо безусловно, либо с простыми условиями), так что такое могло бы сыграть лет 15-20 назад, а сейчас уже поздно. И т.п. Новая бонусная программа в частности должна и эту проблему решить.

Как сумеет – поскольку есть у нее и плюсы, и минусы. Для человека, который хочет получать побольше кэшбека живыми деньгами без каких-либо телодвижений и ограничиваясь одной картой в кармане, она вообще не подходит. Что самое смешное – старые программы как раз в принципе подходили, пусть идеальными тоже не были. По дебетовой «Мультикарте», например, кэшбек в размере 1% выплачивался безусловно практически за любые операции (за вычетом стандартных для всех банков исключений – ЖКХ, получение наличных и приравненное к ним, пополнение мобильных и т.п.) и просто деньгами на счет по итогом месяца. А можно было подключить опцию повышенного кэшбека, которая увеличивала его до 1,5% и обходилась бесплатно при обороте от 10 тысяч в месяц (при меньших эта возня в любом случае смысла не имеет). По кредитной «Карте возможностей» по-умолчанию кэшбека не было, но те же 1,5% подключались за 590 рублей в год. Тоже – просто деньгами на счет и за любые (почти) операции. Наиболее частой на рынке «универсального» кэшбека является ставка в 1% — так что на этом фоне предложение ВТБ смотрелось неплохо. Но, по-видимому, и недостаточно хорошо, чтобы привлечь массы. Да и вынужденная миграция с Visa/Mastercard на «Мир», где комиссии всегда ниже, такой подход сохранить вряд ли позволила бы. Поэтому его поменяли. Разнонаправленно.

Начнем с хорошего – теперь кэшбек составляет 2%. Без каких-либо условий по обороту, без абонентской платы – вообще без условий. Есть только потенциальные, но не обязательные. Если на карту получать зарплату, то кэшбек повышается на 0,5%, т.е. до 2,5%. А если вы VIP-клиент банка (мало ли, что в жизни случается), то базовая ставка по пакету «Привилегия» составляет 3%, а для «Прайм» уже все 4%. К чему также может быть приплюсован зарплатный бонус в 0,5%. Просто шоколадные условия – по цвету. Вот с запахом уже… не все так просто.

Во-первых (и в-главных) теперь бонусируемыми являются лишь операции из очень ограниченного «белого списка» — в то время, как ранее нужно было лишь не попадать в «черный». Поэтому я сразу и сказал, что на роль универсальной и единственной теперь ни «Мультикарта», ни «Карта возможностей» не подходят: чуть ли не большинство операций пролетит мимо кэшбека. Хотя… Солидная ложка меда: на деле в «белый список» не попало никакой ереси – там торговые точки, которые нужны вообще (практически) всем и на регулярной основе:

- Супермаркеты (MCC 5441, 5451, 5499, 5411, 9751, 5422)

- Рестораны и кафе (MCC 5812, 5814, 5462, 5811, 5813)

- Транспорт и такси (MCC 4121,4111, 4131, 4789)

У пользователей пакетов линейки «Прайм» к этому всему добавляется и четвертая категория «Одежда и обувь» (MCC 5137, 5139, 5611, 5621, 5631, 5651, 5699, 5948, 5681, 5931, 5661, 5691), по которой они получают свои законные 4%, хотя это уже детали – вряд ли к нам сюда VIP-клиенты ВТБ забредают :) Более интересно другое – фактически весь список MCC из первой строки и половина третьей (относящиеся к общественному транспорту коду 4111 и 4131) входят в список социально-значимых согласно распоряжению ЦБ РФ, так что по ним в большинстве банков кэшбек нынче составляет 0,3%-0,5%. А тут – все 2% или даже больше.

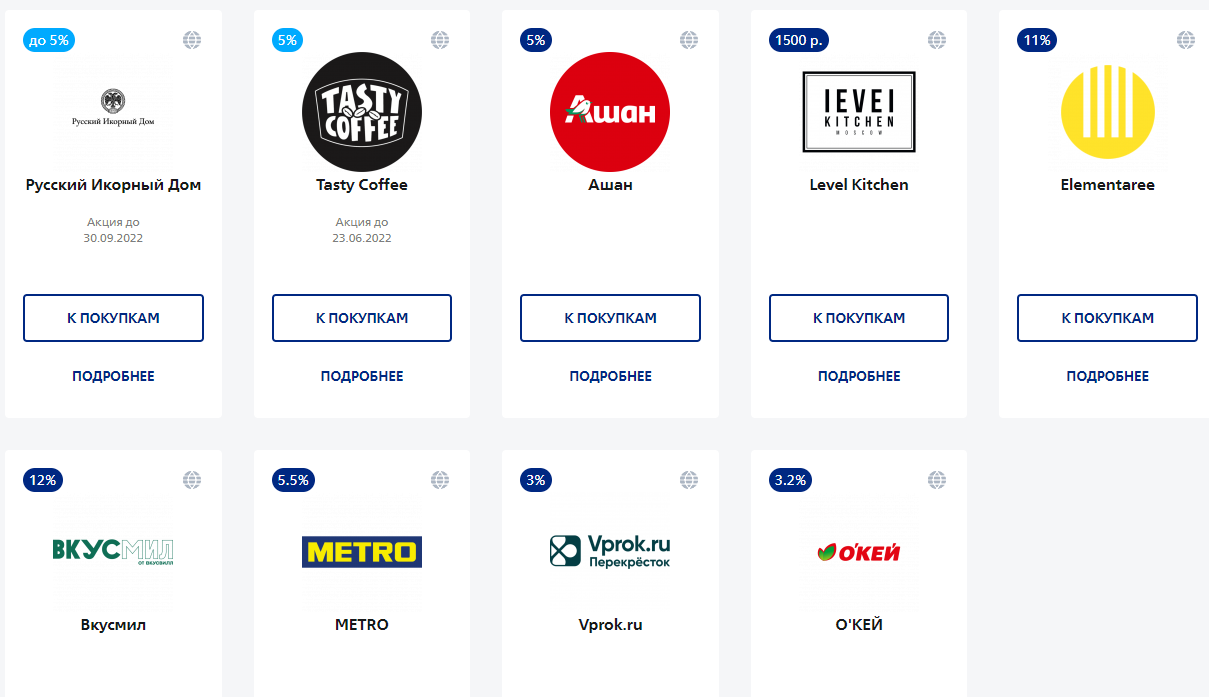

И это еще не предел – пока речь идет только о кэшбеке от банка. Но есть у программы «Мультибонус» и партнеры среди магазинов – у которых тоже можно чем-то поживиться. Например, интернет-магазин «Ашан» дает при заказе 5% к чеку, т.е. в сумме может уже получиться и 7%. У Vprok.ru от «Перекрестка» 3%, значит в сумме от 5%. Причем акции от партнеров не обязаны ограничиваться только теми категориями, по которым кэшбек начисляет банк – среди них можно и продавцов одежды найти, и товары для дома, и прочее. В конце концов, что-нибудь на Яндекс.Маркете купить с кэшбеком 2,1%. Так что накапливать мультибонусы можно быстро.

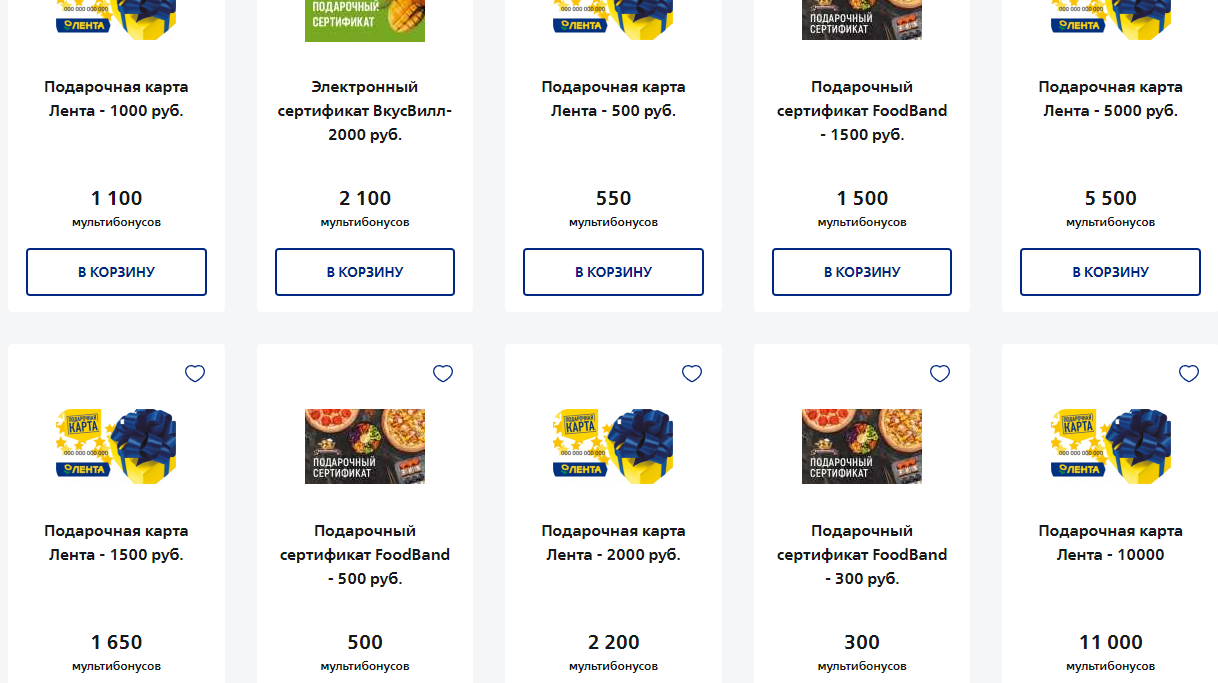

Ну а теперь бочка дегтя – это именно мультибонусы, т.е. фантики, а не деньги. Благодаря этому во многом и получился такой заметный размер отката (вторая причина – ограничение на бонусируемые категории, но для пользователей нескольких карт это не проблема), однако его нужно суметь правильно потратить. В отличие от денег – которые на счет упали, а дальше делай с ними что хочешь, тут придется оперировать позициями из не такого уж безграничного каталога. И не обязательно по курсу 1:1 – хоть ВТБ и утверждает, что один мультибонус равен одному рублю. Почему? Берем самый простой способ обналичить фантики – как и везде: купить сертификат какого-нибудь магазина. Здесь – тоже работает. Однако если «Детский мир», например, принимает мультибонусы действительно 1:1, то «Вкусвилл» по сути хочет 5% за такую операцию – сертификат на 2000 рублей обойдется в 2100 мультибонусов (остальные – пропорционально). Подарочная карта «Ленты» — и вовсе 10% сверху. С прочими сертификатами – та же история: что-то без наценки, что-то с ней и обычно те же 5 или 10%. Понятно, что таковая комиссия позволяет расширить ассортимент, но и несколько урезает реальный размер кэшбека – в дополнение к неудобствам самой по себе схемы.

Впрочем, это типичные недостатки фантиков. Почему эти схемы никто не любит и не зря – при сопоставимом размере начислений живые деньги всегда лучше. При разном… вот тут уже нужно смотреть – насколько удобно и выгодно будет использование фантиков. Самыми простыми операциями в итоге оказываются разные электронные подписки и покупки – например, годовая подписка Яндекс.Плюс стоит 1690 хоть рублей, хоть мультибонусов. Равно как и услуги карманного мобильного оператора «ВТБ Мобайл» (типовой виртуал на базе Теле2) все равно чем оплачивать – да и просто заказ в «БургерКинг» тоже. Просто тут уже придется взвешивать – насколько предложенные варианты вознаграждений сочетаются с личными привычками. С деньгами-то такой проблемы не бывает – это единственные настоящие общечеловеческие ценности :)

И есть нюансы с курсом, которые тоже нужно обязательно помнить. Некоторые примеры описаны выше, а вот еще. Мультибонусами можно расплатиться на собственном туристическорм портале банка, но… Авиабилет из Москвы до Питера на 1 июля «Ютейром» к примеру стоит 3395 рублей у самой авиакомпании (на момент написания этих строк), но 3840 мультибонусов у ВТБ (~13% разницы). Еще серьезнее расклад с утренним рейсом «Победы» по тому же маршруту в тот же день: 2199 рублей напрямую или 2774 мультибонуса – больше 26%. С поездами аналогично: как показала проверка, что у РЖД стоит 4286 рублей, то ВТБ продает за 5186 мультибонусов, то есть на 20% дороже. Если же убрать эти наценки из исходных 2% кэшбека, то, по сути, можно вернуться к тем 1,5%, что были до мая. Но были они, напомню, универсальными практически по всем категориям и без таких приколов со стоимостью. 10 тысяч рублей – это 10 тысяч рублей. А 10 тысяч мультибонусов – это, может быть, и 10 тысяч рублей, но не исключено, что и восьми не наберется...

Поэтому лично мне старый вариант программы нравился больше – заплатил 590 рублей в год и получай 1,5% со всего. А тут, вроде как, 2% и бесплатно – но лишь по части операций, да еще и обналичь их потом попробуй по полной стоимости. С другой стороны понятно, что тянуть «универсальные» 1,5% деньгами было очень непросто даже по Visa или MasterCard массовых категорий, а уж по «Миру» экономика в принципе на длинном сроке не сойдется. Тем более, с учетом действий регулирующих органов – формально ЦБ РФ комиссии ограничил до 31 августа, а фактически эти мероприятия могут и продлить: мировая тенденция, однако. В противостоянии торговцев (которые хотят платить меньше) и финансовых посредников (банков и платежных систем; которые желают получать с первых побольше) потихоньку побеждают первые – тем более, что на их стороне в данном случае как правило играют и регуляторы. Ну а у нас сейчас вообще ситуация простая фактически, поскольку вся карточная инфраструктура самим ЦБ РФ и обслуживается, так что как он решит, так оно и будет. Но низкие комиссии всегда ставят крест на больших кэшбеках. Да и маленьких тоже – если не исхитриться с нестандартными решениями.

В ВТБ именно последнее и сделали. Причем переход на новую бонусную программу в банке анонсировали уже заметно позже инициативы ЦБ – и явно с ее учетом. Хотя, повторюсь, для конечного пользователя эти 2% фантиками на часть операций хуже, чем 1,5% деньгами на всё (может, даже, и не лучше, чем 1%). Но это если воспринимать карты банка как универсальные. Если же использовать их совместно с прочими, то никто не мешает на таковые сбросить оборот по небонусируемым здесь категориям, а по этим неплохо набежит и по одним лишь супермаркетам. За которые многие банки уже дают в пять-шесть раз меньше кэшбека и неважно чем. Продлится это еще почти три месяца (а то и больше) – за каковой срок такой компенсации недополученной выгоды набежать может порядком. Тем более, что все равно все бесплатно – как нынче и принято на карточном рынке. Считаем условный расход в 30К в месяц – 1800 мультибонусов против (в лучшем случае) 300-500 рублей, а то и близкого количества фантиков. Сбер, к примеру даст 270 «спасибок» которые при некоторых способах трат могут легко превратиться в 135 рублей. Менее жадные банки отсыплют 450 рублей. За которые тоже ничего не купишь на деле — а тут на упомянутую годовую подписку Яндекс.Плюс набежит и еще останется.

Лично я недоволен скорее потому, что универсальные 2% у меня есть (причем банк решил для социально-значимых категорий исключений пока не делать) и за те же супермаркеты или кафе с ресторанами есть кому все 5% отсыпать – первое как раз как минимум до 31 августа (т.е. весь темный период), а второе на постоянной основе. И пусть эти 5% тоже фантиками – но для меня высоколиквидными (на самом деле, обычно не хватает). Однако это личный расклад – у всех они разные. Так что стоит просчитать свои расходы и пересчитать имеющиеся карты – не исключено, что в комплект запросится и та же «Карта возможностей». Все равно бесплатная, кредитный лимит до 100 тысяч рублей не требует подтверждения дохода, если выбрать «Мир», то нормально привязывается к телефону (пластик можно даже не получать) и т.п.

И, жаль, кстати, что в ВТБ не добавили в список бонусных категорий оплату ЖКХ. Понятно, что МСС 4900 почти у всех идет без кэшбека – так и за супермаркеты банк готов возвращать куда больше, чем может заработать. Тут бы тоже потери были невелики – зато обыграть подобное мероприятие в рекламе можно было бы красиво. Впрочем, возможно, тут я тоже излишне пристрастен – как оплачивать коммуналку с кэшбеком 5% знаю, но в ограниченных количествах. Коих давно мало – вот и рассматриваются все возможности. Но, как мне кажется, такая бы никому не помешала, добавив картам достоинств: 2% даже фантиками это не традиционный на сегодня для таких категорий шиш без масла. Хотя и так получилось неплохо. Несмотря на то, что повторюсь, в качестве универсального решения «старый» кэшбек был лучше нового. Но на рынке он отличался от прочих разве что количественными показателями, а вот «новый» имеет уже качественные преимущества. Забавный пример того, как можно сломать что-то работающее, но попутно улучшить его неожиданным образом.

31 комментарий

Добавить комментарий

Считать в любом случае нужно — что окажется более выгодным в конкретных ситуациях. Деньги это хорошо — но их иногда слишком мало получается ;)

Это 15-20 минут

Что вы собрались изучать по три часа каждый месяц — я уж не знаю

Может быть в маскве, разницы нет, фантики или рубли, а в провинции, где фантики потратить негде и некуда, это по сути 0% кэшбэка.

Впрочем, колхоз разумеется дело добровольное.

Чисто для иллюстрации про «всем или не всем нужно» — раз уж упомянули «привилегии» и «праймы» от ВТБ, то для клиентов этих категорий заявлялось ещё и бесплатное обслуживание в ВИП-залах аэропортов. Наверно, кому-то это важно, но многим ли и часто ли? Особенно если учесть: даже те, кто ранее пытался пользоваться такой «плюшкой», порой сильно и неприятно удивлялись (см. отзывы в инете); а сегодня ценность такой опции и вовсе сильно упала.

Да, насчёт добровольности колхоза согласен, выбор всегда есть, и здесь он широкий: или присоединяться к «мультибонусу», или приглядываться к аналогичным программам у других банков, или плюнуть и не морочить себе голову.

Именно это и сделал. Буду оставлять на ВТБ сумму необходимую для гашения кредита, все остальное в банк с более-менее вменяемым кэшбеком.

Так что все и всегда считать нужно конкретно применительно к конкретной ситуации

А основная проблема «1,5% реальными рублями» при всей привлекательности такой схемы, что их нет. Вот здесь — уже нет. А в большинстве банков и не было. А в некоторых пока есть и чуть больше, но они не всем подходят. Особенно в провинции упомянутой, где количество доступных банков ессно в разы меньше, чем в той же Москве

И главная проблема в том, что кэшбек все равно у всех будет сокращаться. Особенно в деньгах

Так что все равно придется что-то думать

Ну или просто забить на кэшбек, который все равно копейки — меньше разве что доходы по вкладам, да ;)

Просто зачем эти копейки терять не совсем понятно

Второе — возможно, ты на опциях кэшбека в ВТБ и больше получал, но именно ты: я в предлагавшихся до 01.06 категориях не получил бы и четверти от 15 тыщ. А чтобы фантиками по мультибонусу получить те же 15тр в год или 1200 в месяц, мне в указанных категориях надо тратить ежемесячно не менее 50тр (даже с учётом повышенной фантиковости отдельных магазинов вроде «Ашана» или «Впрока») — ну не трачу я там столько и в полгода.

Третье: не ради рекламы, а чисто для примера назови банк (духовных наследников МММ не предлагать), где ставки по вкладам выше, причём более чем на упомянутый 1% и не на месяц-два. ИМХО сейчас в сколь-нибудь приличных банках везде всё одинаково, исключая разве что жмотский Сбер.

И, кстати, про сокращение кэшбека, особенно в деньгах, я не спорю: да, тенденция общая, и в плане ВТБ-мультибонуса остаётся лишь с грустью вспоминать народную мудрость про «на бесптичье и ж@па соловей».

PS прошу других читателей не пенять за обращение на «ты» — мы с автором именно так общаемся много лет.

А так напомню, что все эти опции были исключительно по Мультикарте. Которая еще и долгое время была платной, а кредитную ее версию вообще сто лет в обед пристрелили

Карта возможностей — только кэшбек, причем с абоненткой; других опций не было (официально; реально получалось сколхозить недокументированным способом при наличии и мультикарты, и этой, но не подключая к ней кэшбек)

Так что тут свои нюансы. Причем большую часть времени жизни этой опции ставки по вкладам были на уровне того же Сбера. Это с февраля ВТБ их повысил (по известным причинам) сильнее многих и пока еще не слишком опустил. Так то _пока_

Снизят еще

Хотя и прямо сейчас я б скорее тот лям в УБРиР отнес бы. Или в Уралсиб — где ставки пока ниже, чем в ВТБ (в прошлом году вот выше были заметно — и скорее всего снова будут), зато к этому уже премпакет бесплатно с кэшбеком 3% на все (а вот нам нищебродам с марта обрезали до 2% фактически :()

Но это всё отдельно считать надо — с учетом вообще всех особенностей, угу. А «чтобы фантиками по мультибонусу получить те же 15тр в год» нужен просто оборот без дополнительных условий. И не требуется где-то изыскать настолько ненужный лям, чтоб его морозить на вкладе

Не находишь, что это немного разные вещи?

1) взять бесплатную безо всяких условий кредитку, просто пользоваться — что-то получать

2) где-то изыскать денег, положить на вклад — и получать какой-то дополнительный доход по нему

Кстати, если уж так нужна вторая схема — упомянутый УБРиР же. Где по ней будет И +1,25% по вкладам И кэшбек одновременно. А не одно из двух — как было у ВТБ

«исключительно по Мультикарте. Которая еще и долгое время была платной» — я не настолько давний клиент ВТБ, а потому мультикартой уже который год пользуюсь бесплатно.

«ставки по вкладам были на уровне того же Сбера» — в ВТБ и до начала марта с.г. были выше. Но, конечно, не в разы выше.

«я б скорее тот лям в УБРиР отнес бы» — научишь, где слямзить лям? :)

«нужен просто оборот без дополнительных условий» — ты чуть выше причисляешь нас к нищебродам, но в то же время исчисляешь свой мультибонусный оборот суммами, способными принести ежемесячно заметное количество фантиков. Или ты скромничаешь, и нищеброд из нас двоих только я, или как-то странно считаешь. Ну, или одно из двух.

«изыскать настолько ненужный лям, чтоб его морозить на вкладе» — ну, извини: можно не морозить, а накупить, например, на все слямзенные лямы кучу биткоинов. Но это на любителя.

УБРиР посмотрел: да, при открытии вклада сегодня там проценты выше, чем в ВТБ, причём заметно и на заметный срок. Но про «отнести лям» может сказать только тот, у кого этот лям под матрасом хранится, а если перечислением, то тут тоже немало упомянутых тобой нюансов, которые есть и в отношении «И +1,25% по вкладам И кэшбек одновременно», надо всё считать, и тогда наверняка итог получится не столь сладким.

Можно и сложным путем. Но, в любом случае, чтобы что-то получить со вкладов, нужно чтобы было что вкладывать. Чтобы что-то капало кэшбеком нужно просто что-то покупать. А вот от этого все равно никуда не деться — поэтому такой вариант все-таки более универсальный

«я не настолько давний клиент ВТБ, а потому мультикартой уже который год пользуюсь бесплатно»

Полностью бесплатной она стала емнип года два как всего. До этого в принципе тоже можно было бесплатно, но при соблюдении условий. В общем-то, минимальный оборот был вполне так мягким, но… помнится первое время достаточно было туда зарплату получать, а когда это убрали (для некоторых пользователей внезапно) такой вой и скрежет зубовный поднялся, что стало понятно — активных держателей несколько меньше, чем должно было бы быть ;)

«в ВТБ и до начала марта с.г. были выше»

Чем в Сбере — конечно да. А вот чем в МКБ или ПСБ например — нет. Причем заметно. Сейчас вот сопоставимо, но в основном потому, что последние быстрее снижают. МКБ например еще пару недель назад давал пенсионерам на год 10% без условий, а сейчас гляжу — уже 8,5% в таком случае (и даже если пенсию к ним, то все равно только 9,5%). Хотя и то больше, чем у ВТБ кстати. И он думаю снизит еще скоро

Вот прям сейчас кстати МТС-банк все еще дает 10,5% на год — как раз искомые ~ +2% к ВТБ. Условий никаких — просто 10,5%

«научишь, где слямзить лям?»

Ну если его нет, то и о ставках страдать не за чем же

Как-то так

«но в то же время исчисляешь свой мультибонусный оборот суммами, способными принести ежемесячно заметное количество фантиков»

Ну дык оборот он в любом случае есть. Заметное или незаметное там количество — но чего ж их терять. Мне за копейкой несложно наклониться

А вот на премиальное обслуживание я при этом рылом не вышел — значит нищеброд. По меркам ВТБ так еще больший нищеброд — у них там относительно уважаемые клиенты вовсе с пары лямов остатков начинаются, а не с единички как у Уралсиба и не с полутора как у МТС :)

«надо всё считать»

Я, собственно, о том и говорю, что считать нужно всё. Вообще все. Особенно когда что-то комплексное интересует — и вклады, и карты, и кредиты и т.п. И сколько реально получаешь (а не в виде «до ххх») — и сколько за это на самом деле отдашь (и в какой форме — учитывая и недополученную выгоду)

Там много нюансов будет

А когда простой бесплатный продукт для простой регулярной цели — все проще

Хотя мне вот тоже оно в таком виде не особо-то нужно — но как уже писал лишь потому, что есть 2% на (практически) все деньгами, а супермаркеты или там фастфуд и вовсе 5%. У кого нет — у тех может быть другой расклад. И чем-то прикрыть выпавшие в социально-значимые категории смысл может быть

Я уж не говорю о пользователях карт Сбера с их 0,3-0,5% фантиками — на этом фоне так вообще прелесть. Однако людей, расплачивающихся сберовскими картами в магазинах вижу регулярно — значит и такое предложение своего адресата находит

«супермаркеты или там фастфуд и вовсе 5%» — супермаркеты ещё туда-сюда, куда ж от них денешься (но надо уточнить, что включает банк в это понятие), а фастфуд — и сколько ты того фастфуда в месяц потребить способен, хватит ли полученных за это повышенных бонусов хотя бы на упаковку альмагеля?

В общем, едины мы с тобой в одном: надо считать, считать и считать — далеко не всё из того, что сладко звучит в рекламе, будет столь же сладким на практике. Добавлю лишь: а ещё не всем нравится сладкое; поясню аллегорию: один наш с тобой общий знакомый в качестве положительного примера приводил некий банк, который в определённых условиях даёт клиенту одну бесплатную поездку на такси в месяц; но я-то на такси даже не каждый год катаюсь — не потому, что жаба душит, а некуда и незачем…

Роль копейки в современных условиях выполняет металлический рубль — все что мельче уже и в банк-то не всегда впихнешь

А когда этих самых рублей без дополнительных телодвижений несколько сотен падает — пусть будут. Это лучше, чем ничего

«но надо уточнить, что включает банк в это понятие»

Да в общем-то набор МСС относительно стандартный у всех давно. Взбрыки лет 10 назад еще встречались вроде, но с тех пор как-то подисчезли

«а фастфуд — и сколько ты того фастфуда в месяц потребить способен»

Так у фастфуда и нефастфуда опять же коды примерно одинаковые. Рестораны и кафе, угу. Семья большая — то пиццу домой дети требуют, то где-то на выезде перекусить нужно. Так что набегает по-любому

Разумеется, не озолотишься — но, повторюсь, зачем эту копейку терять, когда нет никаких проблем не терять?

«но я-то на такси даже не каждый год катаюсь»

Ну дык у всех свои заморочки. Хотя должен заметить, что по Москве последние несколько лет такси может оказаться самым дешевым транспортом — если куда-то нужно втроем-вчетвером. Так что чего его игнорировать-то?

«пиццу домой дети требуют» — перенимай передовой опыт: у нас в семье пиццу детям (внукам) бабушка (жена) делает :) Рестораны и кафе — крайне редко, даже «на выезде».

«если куда-то нужно втроем-вчетвером» — дык не нужно, а заказывать такси из одного только принципа «раз положено, то выньте да положьте» — нунафиг.

На горшок не рассчитываю. А вот хотя бы ложечка — путь будет. Пример прямо в заметке привел

По большому-то счету 450 или 1800 рублей за три месяца это… сила ночи, сила дня — одинаково фигня

Но если выбирать между первым и вторым, я все-таки возьму второе. А поскольку получается не только — беру 4500. Которых как раз хватает на оплату домашнего тырнета и шести мобильников в течение этих самых трех месяцев. Пустячок — а приятно

При этом ничего сложного делать не нужно. И привычки менять как-то — тоже. И платить не приходится. Так зачем отказываться? Если я эти копейки не заберу, мне от этого сильно хуже не станет — но и лучше тем более не станет

Вот и вся любовь

А кому оно кажется чем-то сложным или неудобным — так никто пользоваться и не заставляет в общем-то

Каждый сходит с ума по своему — главное чтоб другим не мешал

Тем более, в контексте Прайма — для которого 200К очень недостаточно. Это одно из возможных условий бесплатности всего лишь для Привилегии ;)

А так вот помнится подумывал альфу завести хотя бы для платежей сверх 20К за ЖКХ — так пока думал они уже именно это и отрезали нафиг

И история розницы ВТБ началась с того что он забрал её, кажется, за 1 р у Гуты вместе с Телебанком. Перед этим внезапно появились слухи о якобы неважной ситуации в Гуте и клиенты начали уходить оттуда.

А до покупки трупика Гуты ВТБ розницей сам занимался. В некоторых местах и позже эта традиция продолжалась, кстати

А с кэшбек живыми деньгами-то есть, конечно. Но там обычно мало — не более 1% как правило

Добавить комментарий