Эволюция МТС Cashback: как амбициозный проект превратился в небольшое дополнение

Собственный кэшбек-сервис в МТС появился в конце прошлого десятилетия, быстро заменив собой более раннюю программу лояльности «МТС Бонус». Разрабатывали «МТС Cashback» не полностью своими силами, а с привлечением компании «Адмитад», специализирующейся на прямом привлечении клиентов в интернет-магазины (она же, кстати, когда-то прямыми инвестициями спасла от преждевременного банкротства и популярный в своё время LetyShops). Тогда как раз это направление начало раскручиваться, поскольку удобно и понятно всем участникам — перешел в магазин по партнерской ссылке, сделал покупку и что-то за это получил. И рекламодателю тоже выгодны такие переходы, поскольку это реальный покупатель — лучше заплатить немного адресно за его привлечение, чем бомбить по площади имиджевой рекламой и надеяться, что деньги не пропадут впустую. Вот такой вот кэшбек-сервис запустил и МТС. Проработал он больше пяти лет, условия постоянно менялись, но не принципиально (что для современного рынка дело житейское), однако последние изменения правил радикально изменили всё. Нельзя сказать, что они убили программу — смысл в ней остался, но не для всех. Основная целевая аудитория теперь немного другая — куда более узкая, чем раньше. При этом сама по себе история «МТС Cashback» интересна и познавательна, так что разберем её подробно.

Балльные программы с каталогами вознаграждений на момент появления кэшбек-сервиса МТС из моды уже выходили — слишком всё там сложно и заморочено, а потому плохо прогнозируемо. Помните такие сервисы, как «Малина» или «Много.ру»? Вот и я их разве что помню — хотя последний и сейчас еще кое-как существует, но уже давно не на слуху. Ибо, как уже сказал, сложно и неинтересно — сначала ты эти баллы попробуй накопи, а потом еще найди, на что потратить с выгодой. У МТС же на что тратить всегда было хотя бы, так что виртуальная кэшбечная валюта фактически соответствовала реальной. Сделано всё просто — у каждого номера мобильного телефона кроме денежного счета появился и специальный кэшбечный, фантики с которого тратятся в первую очередь и на любые услуги: хоть дополнительные, хоть основные (та же абонентка).

То есть, пока есть кэшбек, «живые» деньги расходовать необходимости нет. А для пользователей стационарных услуг связи (типа проводного интернета) всё еще проще — счет там всего один, так что при его пополнении фантиками они просто конвертируются в обычные рубли. Либо за те же фантики приобретается сертификат на соответствующую сумму и используется в качестве скидки при покупке всяких гаджетов в собственных салонах связи. В фирменном интернет-магазине и сертификаты не нужны — тут при покупке можно списать любую сумму фантиков, а заодно и за саму покупку их получить. Последним могли воспользоваться не только абоненты МТС, но и кто угодно. Равно как и многими позднее появившимися возможностями: например, покупкой билетов на разные мероприятия на собственном портале, либо арендой самокатов «Юрент».

Понятно, что «настоящие» деньги в отличие от фантиков универсальны, так что и предпочтительны, однако последних по-определению будет начисляться больше при прочих равных условиях. Почему? Простой пример — какой-нибудь условный AliExpress готов за привлеченного покупателя дать сервису 1% от его покупки. Пусть это будет 100 рублей для ясности. Можно ли именно столько (пере)дать пользователю? Нет, конечно. Сервису самому на что-то жить нужно, посредникам по монетизации — тоже… в общем, останется от этого в конечном итоге рублей 50, а то и менее (сейчас обычным делом является 35-40). А может ли тот же МТС дать в этом случае 100 условных рублей внутри своей системы? Вообще говоря, может — ведь пользователь всё равно их обратно принесет. Ну да — сэкономит, конечно, на услугах связи (самый простой способ монетизации), так он бы без такого подарка мог бы на них и больше сэкономить просто чем-то не пользуясь. Особенно если говорить не о связи как таковой, которая все равно при равной примерно себестоимости разными абонентами оплачивается по разным ценам (причем как раз самые экономные на младших тарифах за один и тот же объем услуг платят больше, а экономят именно на количестве), а на всяком цифровом контенте. Там вообще золотое дно — причем чем больше у сервиса пользователей, тем расходы на каждого ниже. В общем, можно и подвинуться в цене. А живой настоящий рубль всё равно уже заплатил рекламодатель — и он уже освоен. И никуда не денется, а из пользователя попробуй еще выцарапай. Зато с фантиками таковой расстается легко. В общем, как-то так оно и работает. Все при деле — и всем хорошо.

Тем более, что эта система отлично дополняется и банковскими услугами, благо и свой банк под рукой был. Хотя одно время для раскрутки фантики начислялись вообще за любые платежи в сервисе «МТС Деньги», причем использовать для оплаты можно было карты любых банков, но со временем он слился с дистанционными сервисами карманного «МТС Банка», для чужаков появились комиссии, а с декабря прошлого года этот способ заработка кэшбек-рублей и вовсе вообще отпал. Жаль, конечно — платить даже налоги и штрафы с кэшбеком было интереснее, чем без него.

Зато карта «MTS Cashback» до сих пор в ходу, а первое время условия по ней были чистой имбой для раскрутки. Начиная с базы — карта с бесплатным обслуживанием (нужно было только 299 рублей за ее выпуск отдать) и «прямым» (т. е. без необходимости вылезать из минуса) беспроцентным льготным периодом до 111 дней на тот момент на рынке выделялась. По дебетовке вместо кредитного лимита предлагалось получение наличных в любых банкоматах без комиссий и некоторые дополнительные плюшки. И кэшбек, разумеется — теми самыми фантиками. 1% за (почти) любые операции, причем с немного более коротким «черным списком», чем у прочих. Например, по картам «МТС Банка» кэшбек начисляется и по МСС 4812 и 4816. Первый — продажа телекоммуникационного оборудования, второй — проводные сети и прочие интернет-услуги. По картам большинства банков ни за покупку мобильника, ни за оплату услуг какого-нибудь «Ростелекома» или «Яндекса» кэшбека вообще не будет, а здесь — хоть 1%, но будет. Хотя ради одного этого карту заводить было бы не так интересно — важнее то, что по установленным банком категориям выплачивался не 1%, а все 5%.

И список категорий как раз заставил тогда многих срочно бежать за картой — поскольку на старте эти самые 5% начислялись в супермаркетах (точнее любых продовольственных магазинах), в кинотеатрах и прочих развлекательных учреждениях, а также и на заправках. Ну кино — это еще так-сяк, но продукты покупают все, а при наличии машины ее тоже заправлять нужно, так что промахнуться мимо большого кэшбека (пусть и фантиками, но см. выше) было просто невозможно. Ограничение было ровно одним — не больше 10 тысяч фантиков в месяц, но этого даже при тратах только в категориях повышенного кэшбека достигнуть можно было лишь при обороте в 200 тысяч в месяц, а столько мало кто проедает :)

Однако в 2020 году конфетно-букетный период в жизни сервиса МТС Cashback (со всеми его организаторами в виде «МТС Банка» и самой МТС) и клиентов начал постепенно сворачиваться, чему в немалой степени поспособствовала ковидла да и последующие рыночные пертурбации. Самое серьезное изменение в условиях по карте произошло 1 июля 2020 года — когда супермаркеты сменили аптеки. Гениальным маркетологам хотелось пожелать, чтобы и для них аптеки стали основной категорией расходов… но ясно было, что это не конец. И, действительно, 26 октября 2020 года все категории перетряхнули основательно. С этой даты повышенный кэшбек начал начисляться в магазинах одежды и детских товаров, а также в кафе и ресторанах — хоть в самих, хоть при доставке готовой еды. На деле тоже нормальный набор, поскольку одеваться нужно всем — особенно при наличии детей, а таковым не только одежду покупать приходится. Другой вопрос, что эти траты менее равномерные, а карты при этом из безусловно бесплатных превратились в условно бесплатные. Проще говоря, на полку на всякий случай не положишь — надо регулярно что-то покупать и на заметную для многих регионов сумму (изначально это было 8000 рублей в месяц, потом снизили до 5000). Старым клиентам, впрочем, условия трогать не стали, да и иногда акции с выдачей пожизненно бесплатных карт проводили и далее, но и только.

А введение срока годности фантиков коснулось всех. В первую очередь отпугнув от программы тех, кто пользуется не МТС, а другими операторами связи, лишив их смысла копить кэшбек. До этого момента можно было набирать фантики по чуть-чуть в расчете потом купить новый телефон если не совсем бесплатно, то с большой скидкой. Но срок действия кэшбека снизили до года, а потом и до полугода — и стало незачем возиться. На услуги компании-то кэшбек можно в любой момент потратить, а набрать на какую-то хорошую игрушку за такое время уже сложновато. Небольшая же скидка не обязательно будет бóльшей, нежели на обычной распродаже. Они суммируются, но никакого вау-эффекта уже не получается.

Однако на деле это была лишь присказка — сказка будет впереди. Точнее, уже позади: с 16 октября программа МТС Cashback фактически превратилась в одну из составляющих пакета «МТС Premium». О чем компания предупреждала заранее, запустив даже своеобразный обратный отсчет на сайте.

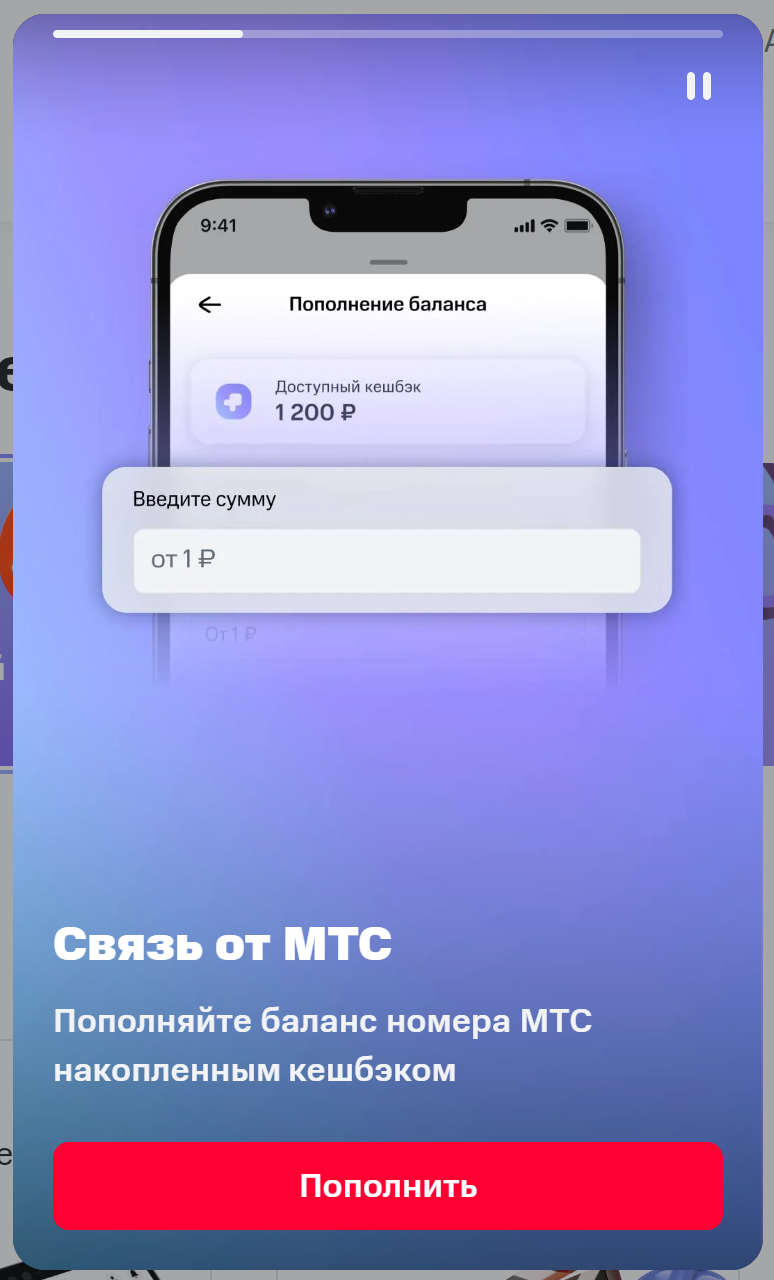

Впрочем, формально платить за пакет не обязательно: и без подписки можно по-прежнему не только получать кэшбек всеми ранее доступными способами, но даже его тратить. Только вот срок действия фантиков для всех, кроме премиальщиков, теперь сокращен до трех месяцев, да и потратить их можно исключительно на благотворительность.

Спору нет — благое дело по-определению и даже смыслу термина. И, судя по статистике от компании, это достаточно востребованный способ использования фантиков — с самого момента своего появления. Однако, психологический портрет всё-таки обычно немного разный у любителей кэшбек-сервисов и тех, кто занимается благотворительностью. Банковские карты, разве что, можно сохранить или даже с нуля получить — специальные «благотворительные» продукты у банков и так встречаются, вот и очередной такой, можно считать, появился. А делать заказы переходя по ссылкам… многие считают это вообще странным времяпровождением, так тут оно ещё более странным становится. Но других вариантов потратить кэшбек не остается — либо на благотворительные программы, либо вообще в доход банку.

Что же касается подписчиков «МТС Premium», то у них всё остаётся по-старому. Причем совсем по-старому — как в старые добрые времена, кэшбек вообще перестал сгорать. Теперь вспоминаем, что премиальная подписка давно уже стала одним из лучших способов кэшбек быстро набирать — благодаря идущей вот уже два года акции с начислением 5% за покупки в супермаркетах (по факту — во всех магазинах, торгующих продуктами, включая даже гипермаркеты Metro CC, за которые многие банки кэшбек в принципе не дают). Да — изначально для этого можно было оформить ту самую бесплатную карту MTS Cashback и получать за такие покупки до 10 тысяч фантиков в месяц, а теперь требуется платная подписка, причем и с ней лимит равен лишь 1000 в месяц, но работает же. С любыми картами банка — включая и не менее бесплатные. Учитывая же, что кэшбеком фактически можно оплачивать и тот же премиум сам по себе, получается такая самоокупаемая (с запасом) опция. Правда портит всю малину то, что это акция, а не что-то стабильное (хотя в наше время и такое могут отобрать). Давно уже ничего не меняется, но никаких гарантий на сохранение условий нет — их действие просто продляют на срок 3-6 месяцев. До конца года-то доживет — а дальше опять придется волноваться: продлят или нет. Причем крайне велика вероятность, что уже и не продлят: раньше кэшбек получали и тратили все, а теперь для последнего нужен Premium — значит и давать что-то дополнительно уже немного странно.

К чему эти изменения приведут в глобальном смысле? Для кого-то просто ничего не поменяется. Для меня, например — Premium давно подключен, причем по старой цене в 1390 рублей в год. Сейчас с нуля годовую подписку можно оформить только за 1890 рублей, хотя если активно пользоваться входящими в неё услугами (например, здесь дают больше трафика, чем входит в любой из актуальных тарифов, да и пакет на раздачу есть по-определению и без дополнительных затрат), это тоже далеко не худшее предложение. Равно как и семейная подписка за 299 рублей в месяц на троих — что вообще снижает расходы отдельно взятого клиента до 100 рублей в месяц. Но это всё Premium — который сам по себе отдельная тема. Пользоваться кэшбеком подписчики для дополнительной экономии могут, а могут и не пользоваться.

Для всех остальных же кэшбек теряет смысл. За исключением тех, кто будет использовать эту программу чисто как благотворительную, но большому их количеству, на мой взгляд, взяться неоткуда. И подключать Premium только ради кэшбека тоже нет смысла. Вот если интересуют другие составляющие подписки, будет это дополнительным стимулом, но не основным. Почему я в начале и написал, что теперь меняется целевая аудитория. Изначально МТС позиционировала кэшбек как сервис для всех. Понятно, что у клиентов способов его потратить всегда больше — но небезынтересные предложения были сделан и не-клиентам. Premium формально тоже позиционируется для всех — но тут перекос в сторону абонентов ещё заметнее. Например, собственный музыкальный сервис построен на базе «Яндекс Музыки» (чего никто, в общем-то, не скрывает), так что идентичен по содержанию и отличается лишь оболочкой, но…

В сети МТС он не ест трафик. То есть можно слушать музыку и даже смотреть видео (для чего есть онлайн-кинотеатр KION — тоже входящий в подписку) даже на тарифах без абонентской платы, вообще не задумываясь о гигабайтах. Причем не обязательно подписывать на Premium конкретный номер — достаточно войти на устройстве в приложение с подходящим МТС ID (во избежание злоупотреблений тут есть, конечно, ограничения на количество одновременно работающих сессий, но в первом приближении оно так). А абоненты прочих операторов такого подарка не получают. Для них что МТС, что Яндекс — один и тот же музыкальный сервис, только приложения немного разные. Цены тоже различаются, причем в последнее время не в пользу «оригинала» (хотя многие на распродажах всяких промокодами в своё время затоварились, оплатив «Плюс» на несколько лет вперед) — зато у МТС нет умных колонок, а «родные» только с собственным сервисом работают. Ну и вообще наполнение пакетов «МТС Premium» и «Яндекс Плюс» разное, хоть по паре пунктов и пересекается. И, повторюсь, хоть первый и формально позиционируется без привязки к оператору, однако без таковой куда менее привлекателен. А без этого и о кэшбеке можно забыть.

В том числе, и начисляемом по банковским картам — какой смысл получать фантики, когда их не дают осмысленно потратить на себя? Тут уж лучше меньше — но деньгами. Тем более, что и не обязательно меньше. Дело в том, что с июля этого года «МТС Банк» обнулил абонентку не только по карте «MTS Cashback», но и по второй своей массовой кредитке — «МТС Деньги Weekend». Ранее она была не слишком востребована из-за безусловной стоимости обслуживания 1200 рублей в год — теперь этой проблемы нет. В отличие от «MTS Cashback», здесь льготный период короткий (до 51 дня, а не до 111), зато кэшбек настоящими деньгами просто на счёт. И эксклюзивная фишка — он выплачивается каждую неделю по пятницам (откуда и название). 5% за тот же общепит (распивочно и на вынос), такси и каршеринг, а также кинотеатры и прочие культурные мероприятия и 1% за всё остальное, кроме списка исключений. В общем, набор повышенных опций даже чуть интереснее, чем у «MTS Cashback» особенно для жителей крупных городов, поскольку детские товары и всякая одежда (понимаемая буквально — в обувных магазинах повышенного кэшбека не было), всё-таки, товары эпизодического, а не регулярного потребления. Ну и главное — никаких дополнительных движений по монетизации, да и, в отличие от большинства банков, таковую не нужно ждать целый месяц. Хорошо погулял на выходных — на следующих можешь уже распорядиться результатом.

Так что, с учетом безусловной бесплатности, получается интересный продукт и при заходе в банк «с нуля». Новые клиенты (то есть те, у кого нет никаких продуктов «МТС Банка» на данный момент и не было таковых как минимум предыдущих шесть месяцев) при оформлении карты до конца года могут заодно получить до 2000 рублей в подарок — если сделать это по моей ссылке и выполнить перечисленные выше условия. Ну, а действующим держателям «MTS Cashback» (особенно в условно-бесплатной версии недавнего времени), по-моему, есть теперь однозначный смысл мигрировать на «Weekend» во всех случаях. Кроме действующей или планируемой подписки «МТС Premium», конечно, да и тут я б три раза подумал.

В общем-то сложно даже сказать, что кэшбек-сервиса МТС будет чем-то не хватать. Для некоторых пользователей сервиса последнее изменение вообще привело к улучшениям. Как уже сказал — премиальщикам ничего не ограничивают, так ещё и срок действия баллов теперь упразднен (чтобы сделать всем хорошо, надо сделать всем плохо, а потом вернуть как было). Но это, всё-таки, куда более узкая группа, чем вообще абоненты МТС — у которых ранее был стимул пользоваться кэшбеком хотя бы от случая к случаю, а теперь таковой практически исчез. Тем более это касается тех, кто клиентом оператора не является — раньше можно было временами задуматься, а теперь слишком много дополнительных условий появилось, чтобы дергаться. С другой стороны, это всё в духе современных тенденций. Во-первых, непрофильные сервисы у многих компаний идут под нож. Иногда формально сохраняясь, но фактически превращаясь в какую-то ненужную экзотику. Подобное мы и здесь наблюдаем. Во-вторых, сама по себе идея универсальных кэшбек-сервисов себя уже исчерпала. Если магазин хочет что-то вернуть покупателю, то ему выгоднее (да и удобнее) оперировать своей программой лояльности — а таковые у большинства торговых точек и площадок давно есть. Равно как и двухсторонние партнерские программы с банками встречаются. И настолько часто, что, вместе с программами лояльности торговых сетей, охватили уже практически всех потенциальных охотников за дополнительной копейкой — некогда им уже на сторону смотреть, да и не за чем. Вот в духе этих двух тенденций и МТС Cashback из отдельного сервиса фактически превратилась в дополнение к Premium-подписке. Причем не сказать, что такое уж существенное.

18 комментариев

Добавить комментарий

Как и сказано — проще всего мобилу или проводной интернет

«Кто в здравом уме пойдёт покупать технику в магазин МТС?»

Не далее, как в прошлую субботу заезжал заказ забрать. А в чем вопрос-то?

«Из того, что там написано, непонятно примерно ничего»

Может так читали? ;)

Сомнительно. В этом случае она бы возникала у многих — чего четыре с половиной года не наблюдалось. А вот лично вам в 2023 году ничего непонятно с сервисом, работающим ещё с февраля 2019

«Для чего у МТС в тексте услуг фигурируют какие-то «пакеты»?»

Например потому, что там есть свои нюансы со способами пополнения:

• Если у вас подписка «Весь МТС» или «Мы МТС+» с приставкой «МТС Home», вы можете списать кешбэк на её полную стоимость в этом разделе «Пополнить мобильный».

• Если ваша подписка с приставкой «М», в этом разделе вы можете списать кешбэк только на мобильную связь в подписке. Списать кешбэк на полную стоимость подписки можно в разделе «Интернет и ТВ МГТС/МТС Москва»

Как и упоминал, там есть два _разных_ метода — на мобильном номере кэшбек зачисляется на отдельный счет и потом с него расходуется приоритетно, на тарифах ШПД он просто конвертируется в рубли и пополняет непосредственно лицевой счет.

Ну а вообще если есть какой-то вопрос к МТС, то лучше его задавать непосредственно МТС — больше вероятности, что ответят (а не просто бот прибежит со стандартным шаблоном, как выше было) :)

Оно чаще всего и у банков через баллы идёт. Вопрос в простоте дальнейшей монетизации и потерях на ней. Вот здесь получалось нормально по обоим пунктам

Насчет «никогда не стал бы покупать за деньги» — забавная гипотеза. Смешная во всяком случае

Что подписки, что техника обычно именно за деньги и покупается процентов так на 99. Опять же — возможность часть оплаты сделать кэшбеком лишь дополнительная. Которой и раньше далеко не все пользовались. Во всяком случае покупатели всяких смартфонов в салонах и сейчас бывает глазами удивленно хлопают, когда у них спрашивают — на какой номер кэшбек зачислять

Основное (что было сделано изначально) — собственно прямой маркетинг. То есть идешь на тот же али по партнерской ссылке — получаешь 1% фантиками сверху (сейчас; раньше больше бывало). Идешь напрямую — не получаешь

Те, кто пользуется их сервисами, наверное, имеют плюсы от этого. А покупать в их магазине с приличной наценкой от конкурентов равной или меньшей чем скидка по этим баллам? Хотя не скрою, бывают и приличные предложения, обычно на «уходящие» товары. Даже дешевле серовозов. Сам брал пару телефонов, что уж.

А у банков мест, где потратить баллы значительно больше. У того же Сбера кроме их Маркета, много где скидку по баллам получить можно. Правда, с каждым годом всё меньше и меньше.

Так и всё остальное тоже. Включая магазины. Есть у конкурентов что-то интереснее — можно и к конкурентам. Нет — лучше здесь. Если при этом ещё какая-то дополнительная копейка будет, так зачем от неё отказываться? Понятно, что это не главное, а дополнительное — ну дык и все в том же положении. Чудес не бывает. А когда у всех цена идентичная, то и эти дополнительные копейки весомыми оказываются

Всё имеет смысл считать конкретно и применительно к собственному случаю

А специализированное предложение как правило будет выгоднее универсального и наоборот — именно потому, что чудес на свете не бывает. Всё имеет свою цену :)

> «прямым» (т. е. без необходимости вылезать из минуса) беспроцентным льготным периодом до 111 дней

Но у некоторых банков приходится

При кривом грейсе всё, что потрачено за весь период, нужно гасить целиком. Например, июнь-июль-август тратили — в сентябре платеж на всю сумму с июня до августа

При прямом все месяцы независимые. То есть в сентябре за июнь, в октябре за июль…

Эм, они реально позволяют на оплату премиума списывать фантики, выдаваемые этим самым премиумом? То есть, достаточно выставить оплату премиума с мобильного счета, положить на него нужную сумму фантиков, и она спишется вместо реальных денег? Был в полной уверенности, что там условия как при оплате сторонних услуг — с мобильного счета, но только настоящими деньгами, а фантики — они только на оплату связи.

Хотя я ими давно платежки от МГТС оплачиваю, и уже одно только это позволяет неплохо так экономить.

Как на чисто мобильных — сейчас проверить не могу, но два года назад нормально срабатывало. Вот на сторонние подписки (типа какого спотифай) кэшбек не расходовался, да

Добавить комментарий