Банк ВТБ с октября повысил базовую ставку по накопительному ВТБ-Счёту. И урезал надбавки

В связи с очередным повышением ключевой ставки ЦБ РФ в сентябре многие банки занялись улучшением условий по вкладам и накопительным счетам. Но тут немножко другой случай — как я уже недавно писал, «базовая» ставка по накопительному ВТБ-Счёту и в сентябре была ниже среднего по рынку. Почему люди всё равно держали на этих счетах деньги? А система надбавок для активных клиентов повышала ставку до уровня выше среднего. Сейчас базу повысили, но надбавки заметно порезали, так что для некоторых клиентов вообще ничего не изменилось. Да и вообще для основной массы изменения куда менее значительные, чем озвучиваемые +3%.

С ними всё просто — если до октября банк платил 8% на минимальный остаток в течение месяца либо 7% на ежедневный, то с октября базовые ставки увеличены до 11% и 10% соответственно. На первый взгляд, заметное изменение. На второй — это, как уже сказал, лишь «подтягивание» до среднего уровня. Те же 10% без дополнительных условий сейчас на ежедневный остаток дают, например, «Сбер» и «Газпромбанк». Что же касается минимального, то во втором и вовсе есть такой интересный накопительный счёт, как «Простой процент 2024». Действительно простой — 17% годовых без каких-либо дополнительных условий.

Такое предложение вообще сложно переплюнуть, поскольку оно сопоставимо со вкладами на полгода-год — где декларируется больше, но, как правило, с выплатой процентов в конце срока, так что эффективные ставки различаются меньше, чем кажется при простом сравнении цифр. Вклад, конечно, имеет преимущество в виде фиксации процентов на весь срок (хотя в наше время это палка о двух концах — ставки могут и ещё подрасти в обозримой перспективе), зато и его досрочное расторжение куда болезненнее. А накопительный счёт с начислением на минимальный остаток по сути своей ведёт себя как пролонгируемый вклад на месяц — максимальные потенциальные потери (если деньги срочно понадобятся) равны как раз процентам за один месяц.

В общем, ничего принципиально в расстановке сил на рынке повышение базовой ставки в ВТБ не меняет — просто 7-8% уже немного смешно выглядели. Хотя… в Т-Банке те самые 8% по-умолчанию и сейчас остались, а в «Альфе» без дополнительных условий и вовсе можно на 3% остановиться — такова базовая ставка с ежедневным начислением по «Альфа-счёту» без трат по картам. Так что ВТБ на этом фоне и был-то не самым худшим, а стал лучше. Но есть нюансы — серьёзное увеличение ставки могут увидеть лишь клиенты банка, другими продуктами не пользующиеся. Зачем он им в таком случае сдался — не слишком понятно. Да и прочие кредитные организации чаще всего рассматривают накопительные счета в пакете с другими услугами, повышая ставки при выполнении дополнительных условий — получения зарплаты, например, или трат по картам. Не является исключением и ВТБ-Счёт, так что арифметика изменений оказывается куда более сложной.

Какой способ повысить ставку является самым простым? В случае ВТБ — мимикрия под зарплатного клиента. Для этого не обязательно таковым становиться в полной мере — на данный момент достаточно всего лишь настроить автопополнение мастер-счёта из других банков на сумму 9000 рублей в месяц. Как ими потом распоряжаться — личное дело клиента. Может хоть сразу же назад перевести — банку пока достаточно самого факта регулярных автопополнений на такую небольшую сумму. А в числе прочего это повышает и ставку по ВТБ-Счёту. Но в сентябре зарплатникам и к ним примазавшимся давали дополнительные 3%, а с октября — только 2%. То есть, если взять как пример ежедневное начисление, то ранее было 10%, а теперь стало 12%. Тоже рост — но более слабый, чем увеличение базовой ставки.

А ещё, как уже сказано, банкам свойственно поощрять клиентов, активно тратящих деньги по картам. В ВТБ для этого есть две градации — не менее 10 тысяч рублей в месяц и не менее 50 тысяч. Первое ранее давало дополнительные 3%, которые сейчас тоже сократили до 2%. Самые же активные «транжиры» пострадали ещё сильнее — им надбавку сократили с 5% до 3%. Так что в итоге многие из них просто остались при своих. Действительно — допустим, у зарплатного клиента банка был ВТБ-Счёт с ежедневным начислением процентов, а по картам банка он в среднем тратит тысяч 60-70 в месяц. В сентябре это давало ставку 7 + 3 + 5 = 15%. В октябре — 10 + 2 +3 = 15%. Что изменилось? Ровным счётом, ничего. А вот те, кто до 50 тысяч не дотягивал, дополнительный процент на новых условиях получат. Целый один.

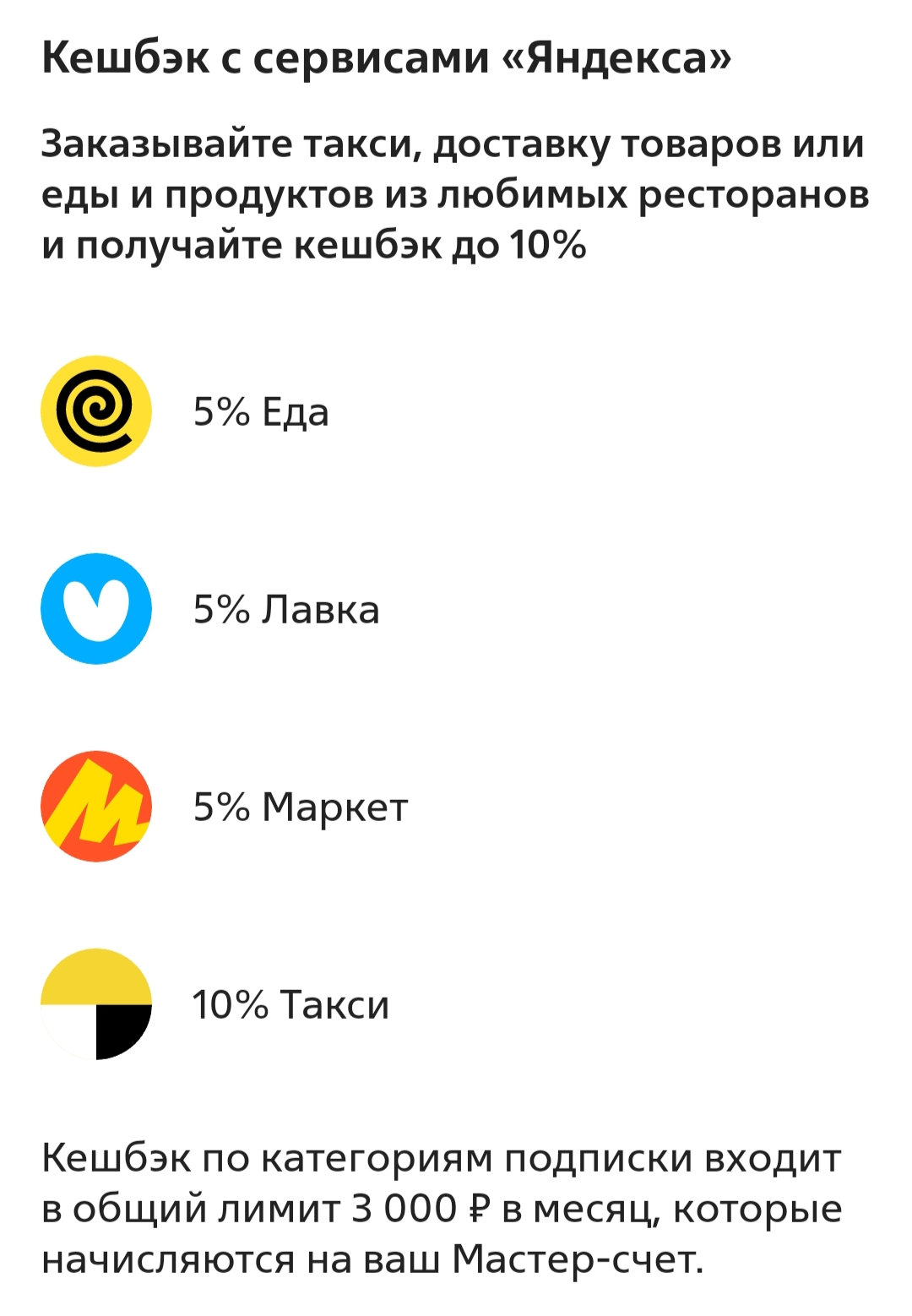

Условия подписки «ВТБ Плюс» не изменились — она по-прежнему даёт дополнительный 1% к ставке на сумму до миллиона рублей. Впрочем, в основном она интересна для получения кэшбека, поскольку позволяет выбрать дополнительные две повышенных категории в месяц (то есть у зарплатников их будет уже целых шесть), причём из фиксированного списка, а также добавит кэшбек в сервисах «Яндекса», но подписки наши граждане вообще не слишком любят. Тем более, за 249 рублей в месяц к бесплатным априори картам. В целом считать нужно, конечно — может окупаться и дополнительным процентом по накопительному счёту на самом деле.

Однако тут забавнее другое — если даже оформить подписку, числиться зарплатным клиентом и тратить по картам не менее 50 тысяч рублей, по ВТБ-Счёту с начислением на минимальный остаток получится 17% годовых. А в «Газпромбанке» как уже сказал 17% на минимальный остаток вообще без условий. И на всю сумму, а не до миллиона — которым ограничены надбавки по ВТБ-Счёту: выше — только базовая ставка. Ещё один случай, когда именно её увеличение актуально, хотя и не слишком понятно — для кого. Но в целом хорошо видно, что какой-то «серебряной пулей» новые ставки не стали точно. Вот если бы надбавки были сохранены в прежнем объёме, то был бы другой немного разговор. Получить 19% на ежедневный остаток в крупном банке не по длинному вкладу, вообще говоря, сейчас непросто — тут бы выходило. Однако увеличение базовой ставки было скомпенсировано снижением надбавок, так что чуда не вышло. Для многих клиентов в итоге ставка вообще не изменилась, кто-то получит на 1-2% больше, чем ранее. Не то улучшение, что могло бы само по себе привлечь новых клиентов. Кому не лень побегать между банками, те и вовсе только на «приветственные» ставки сейчас обращают внимание, поскольку так вот по кругу можно и по 20% получать без каких-то дополнительных условий, типа трат. Через 180 дней клиент «обновляется», так что достаточно и четырёх банков, дающих хороший бонус на первые два месяца, а их сейчас заметно больше (включая и тот же ВТБ) Но хуже тоже точно не стало — и ладно. Если нужен именно накопительный счёт в ВТБ, то условия улучшились — пусть и в меньшей степени, чем можно было рассчитывать на основании новостей.

Ссылки по теме:

- Лёгкий способ стать зарплатным клиентом ВТБ, получая зарплату на счёт в другом банке

- Тройной заряд кэшбека по кредитной «Карте возможностей» банка ВТБ при оформлении до 30 сентября

- Новая программа лояльности для держателей карт банка ВТБ в деталях: получилось лучше, чем могло — но хуже, чем хотелось бы

Источник: www.vtb.ru

1 комментарий

Добавить комментарий

Добавить комментарий