Банк «Открытие» раздаёт 5 миллионов рублей оформившим кредитные карты до 15 декабря. Но на всех, а не каждому

Как уже не раз говорил, раздача денег банками клиентам за простое оформление платежных карт в современных условиях просто неизбежна. Это раньше привлекательной могла быть карта сама по себе — так что люди готовы были даже платить за обслуживание банальной дебетовки, вносить страховой депозит, но при этом заранее готовы были к вероятному отказу со стороны банка. Причем ещё и картами в стране пользоваться было почти негде, однако желающие приобщиться к миру современных технологий всё равно находились. И готовы были за это приобщение платить.

Потом ситуация с массовостью и полезностью резко изменилась, зато и неохваченные клиенты практически кончились. Пришлось как-то перетягивать их друг у друга, для чего в ход пошло бесплатное обслуживание (с какими-то условиями или даже без таковых) и кэшбек. Некоторое время система продолжала работать, но сейчас уже и с этим сложности. Бесплатных карт на рынке много, бесплатных карт с кэшбеком тоже много — и как привлечь нового клиента?

К тому же, новые клиенты нужны не сами по себе как самоцель (хотя и иногда и такое востребовано — для отчетности перед акционерами), а деньги потом должен приносить банку. Дашь слишком хорошие условия — проторгуешься. Вот и выходит, что надо что-то простое и понятное дать, но не слишком много. А что может быть проще и понятнее денежного бонуса за получение карты? Ничего. «Неденежный» может быть в абсолютном исчислении и больше, но тут уже возникнут сложности с его монетизацией у клиентов, так что много их не привлечешь.

Обычно это в итоге вырождается в 500-1000 рублей по разным программам «Приведи друга» (когда действующие клиенты становятся заодно и рекламными агентами — тоже не без выгоды для себя, конечно), либо просто без дополнительных условий. Иногда можно получить и больше, но уже в виде повышенного кэшбека и на определенных условиях всегда. Поэтому приходится придумывать такое предложение, чтоб выглядело оно внушительнее, чем у всех конкурентов, но банку обходилось недорого. В «Открытии» такой способ нашли. Опять же — хорошо сочетающийся с приближающимся Новым годом, поскольку банк предлагает клиентам, оформляющим кредитные карты в период с 25 октября по 15 декабря, сыграть в беспроигрышную лотерею.

Каков выигрыш? А вот это уже сюрприз — заранее что-либо прогнозировать сложно. Так что рассчитывать озолотиться не стоить. Однако призовой фонд выглядит внушительно — пять миллионов рублей. А распределяться они будут между всеми победителями, в чем, собственно, небольшой подвох и кроется. Если б эти деньги мог получить один человек, его материальное положение сумма улучшила бы заметно. Но если, к примеру, к финалу придут 5000 участников, то каждому… та самая 1000 и достанется. А если вдруг найдется 100 тысяч победителей (мало ли — в этой жизни всё возможно, всё бывает так сказать (c)), то индивидуальный приз составит всего 50 рублей. Из-за которых, понятно, мало кто лишний раз на улицу выйдет, не говоря уже об оформлении кредитки. Так что это, скорее, дополнительный стимул для тех, кто её и так планировал завести. А дальше — как выйдет. Окажется много желающих — никаких потерь всё равно, а окажется мало — приятный и, возможно, заметный подарок.

Впрочем, по условиям стоит рассчитывать, скорее на второе — поскольку условий почти и нет. Не требуется даже быть новым клиентом — достаточно оформить новую карту. И даже есть выбор между кредитной Opencard (с льготным периодом до 55 дней и кэшбеком) и «120 дней без процентов» (длина льготного периода заложена в название, а вот кэшбека тут по-умолчанию нет).

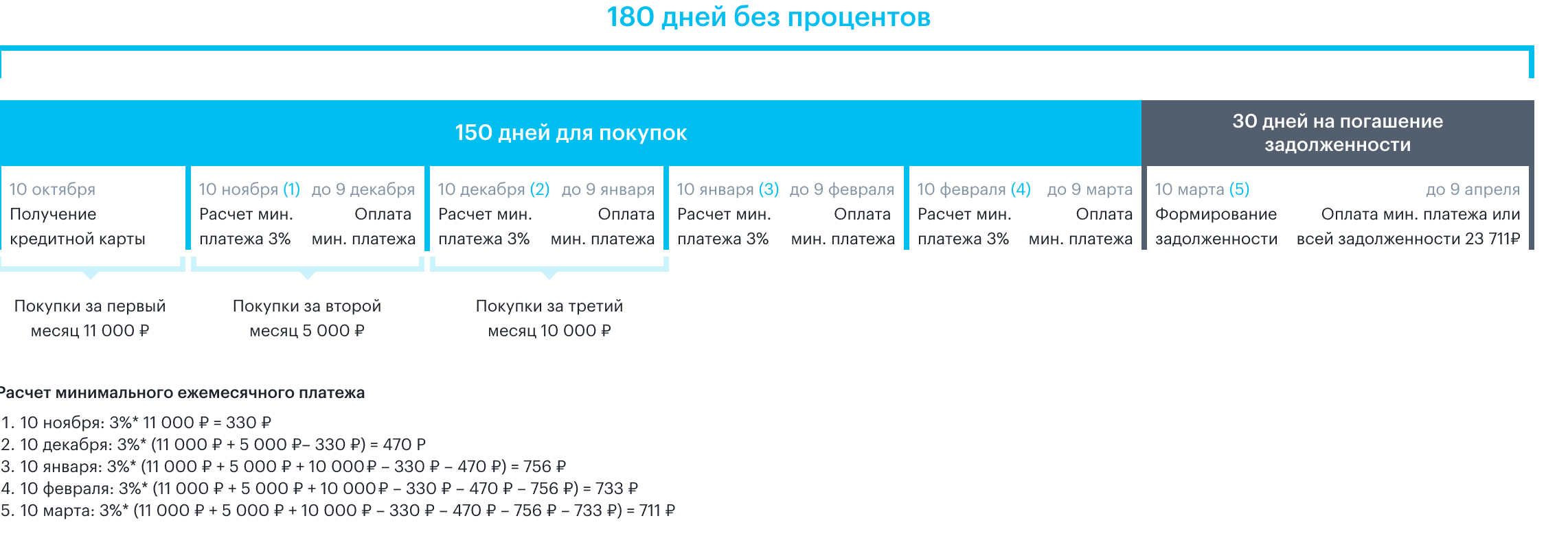

По второй до 29 декабря есть своя акция — первый расчетный период увеличен с 90 до 150 дней (соответственно, и льготный период увеличивается с четырех месяцев до полугода), так что оформляющие карту сейчас автоматически и под неё попадут. Обе карты, как и положено в современных условиях бесплатные, так что потерь не будет. Даже подписку на наличные по «120 дням» уже не требуется как-то специально отключать — теперь после бесплатного периода автоматом прекратится. А в платном режиме — только, как раз, если самостоятельно подключить потом. Вот насчет страховок у меня уверенности нет — это лучше потом будет уточнить в чате (ну и отключить — если до сих пор автоматически подключают). И с информированием вопрос решить в приложении или интернет-банке — оно платное. Но во всём это ничего эксклюзивного нет — такие нюансы могут ожидать в любом банке.

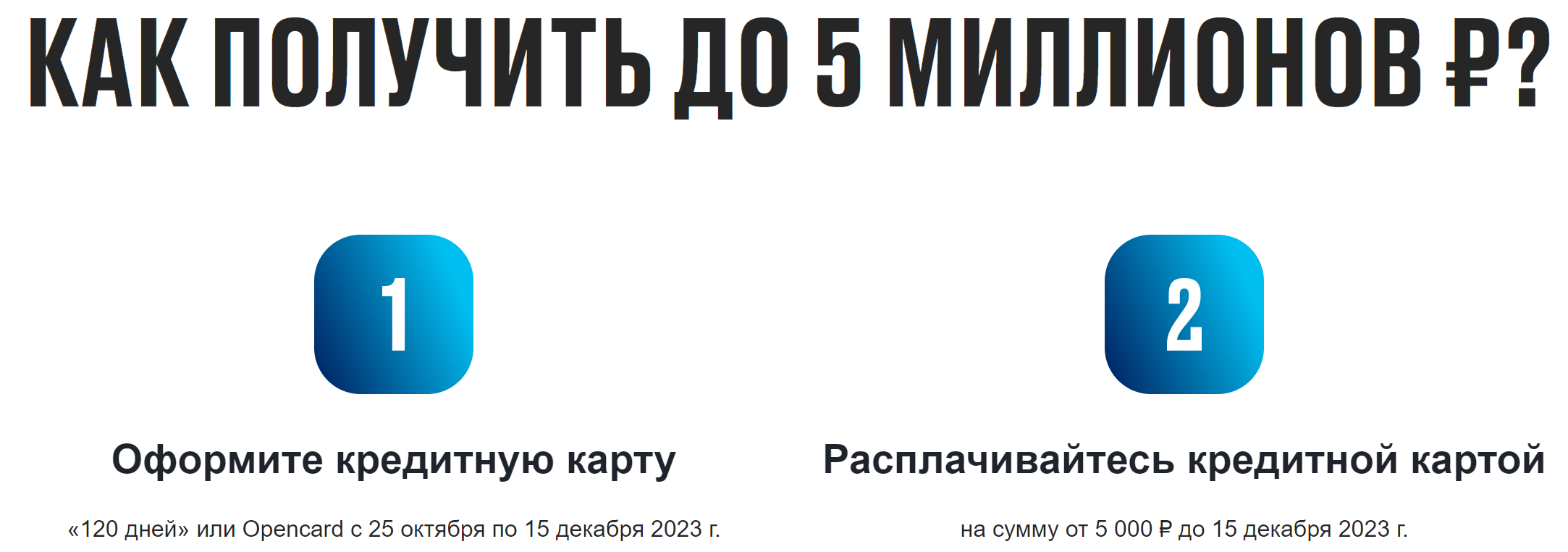

Что вообще нужно сделать? Подать заявление на

карту с лимитом не менее 20 тысяч рублей и получить её в период с 25 октября по

15 декабря этого года. В тот же период нужно сделать по ней одну или несколько

покупок — на общую сумму не менее 5000 рублей. На первом шаге потенциальный подвох

только один — карту должны ещё одобрить, что является общей практикой. Эксклюзивных проблем нет — банк некоторое время назад начал выдавать кредитки и индивидуальным предпринимателям, хотя долгое время этого не делал. На втором шаге следует помнить о типичном списке

исключений для начисления кэшбека — входящие в него операции и в эту акцию тоже

не попадают. Впрочем, в «Открытии» никакой ереси там нет — стандартный набор из

пополнений мобильников, оплаты коммуналки и штрафов, переводов с карты на карту

и получения наличных

Для выбравшего Opencard на этом квест полностью закончен. А вот чтобы что-то получить при оформлении «120 дней» потребуется… Opencard. Неважно — кредитная или дебетовая (зарплатная тоже подходит): лишь бы она вообще была, по ней проводились какие-либо операции на любые суммы в период действия акции (не забывая и в данном случае о списке исключений), и минимум на 29 декабря этого года оставалась активной и рабочей. Дело в том, что подарок под Новый год будет начисляться именно в этот день, причем не живыми деньгами, а баллами программы МАКС. Потом их ещё нужно будет монетизировать, что проще всего делать, компенсируя покупки от 1500 рублей, но это дело привычное для клиентов. А карты в рамках акции ведут себя немного по-разному, поскольку, как уже говорил, для «120 дней» кэшбек не предусмотрен, так что одновременно с ней и бонусный счет не открывается — в итоге и вознаграждение начислить не смогут.

Так что, как видим, кажущаяся простота и гарантированность приза не без подвохов. Во всяком случае, «с нуля», по-моему, становится клиентом банка ради этой акции не стоит точно. И выгода может оказаться мала, и потом ещё нужно суметь ей воспользоваться. Одно дело, если начислят хотя бы пару тысяч баллов — их можно в январе и израсходовать. А если меньше 1500, то придется для начала добить до этой суммы. В общем, ничего общего с летней акцией «Годовой бонус» по той же кредитке «120 дней» нет — там имело смысл вписаться даже с нуля, поскольку кэшбек в 10% на дороге не валяется. Пусть и на сумму не более 2000 рублей в месяц, то есть с оборота в 20 тысяч — прочее можно тратить по другим картам. Два полугодовых марафона по условиям — с возможностью каждые пол-года получить 6 (при обороте от 10 до 20 тысяч) или 12 (от 20) тысяч рублей одним кусочком. Да — длительные отношения. Зато в них есть смысл надолго и ввязываться, причем четко понимая — сколько получишь. А тут ничего общего ни по размеру, ни по длительности.

Но, повторюсь, если всё равно планировалось получить одну из двух указанных карт, имеет смысл с этим особо не затягивать. Поскольку такое предложение до 15 декабря есть — а потом уже может и такого не быть. Да и вдруг желающих окажется не слишком много — тогда каждому может достаться что-то более-менее заметное, а деньги в конце года всем нужны. Но только ради этого смысла связываться нет. Просто беспроигрышная лотерея — но вряд ли с заметным выигрышем.

Впрочем, если хочется зайти в банк с нуля, то при оформлении карты «120 дней» можно этот самый выигрыш немного увеличить. Как? Да как обычно — по программе «Приведи друга» за неё дают 3000 рублей всё теми же баллами. Достаточно оформить карту по моей ссылке и в течение первого месяца потратить по ней не менее 3000 рублей. Но лучше 5000, конечно — тогда автоматом и кусочек от пяти миллионов получится захватить. В обоих случаях потребуется также активная дебетовая Opencard. Сейчас её и в условиях программы прописали, но можно будет после получения кредитки (если дадут) просто оформить виртуалку и потратить по ней хотя бы 100 рублей. К сожалению, привлечь друга на кредитную Opencard возможности с осени нет — так что тут если только с дебетовки и начинать, но там и вознаграждение всего 500 рублей (минимальные траты за первый месяц — 1500), что совсем немного. Потом уже заводить кредитную Opencard- чтобы собрать все акции. Но, в очередной раз повторю, делать это вообще имеет смысл только в том случае, если такие планы были изначально. Вот тогда можно и поспешить с их реализацией. А иначе — не за чем.

7 комментариев

Добавить комментарий

Не загнать вам всех людей в кредитную кабалу. Му держимся, мы помним 2007-й!

Так что это не проблема

Были б предложения интересные. Как тот же годовой бонус

Во-первых. Во-вторых, а что считать «доживанием»? Бренд в 2025 году исчезнет, да — клиенты просто потихоньку будут просыпаться клиентами ВТБ. И не более того

Ну да — бывало кредитку автоматом блокировали одно время на пару часов автоматом. Правда там и правда сомнительные операции были :)

Минус — последние года три ничего особо интересного у них не водится

Добавить комментарий