Как получить карту «Мир Supreme» с бесплатным обслуживанием за 1000 рублей или даже бесплатно и без дополнительных условий? Банки «Открытие» и «Тинькофф» в помощь

Часто бывает такое – найдешь какое-нибудь интересное предложение, пороешься, обнаружишь, что не такое оно и интересное, но точно забавное. А потом посмотришь вокруг с учетом полученного опыта – и окажется, что это не единственный пример подобного рода. Только у других еще и полезных особенностей может быть больше, а цена – ниже. Хотя ничего удивительного – рынок так устроен, что все компании не в вакууме работают, а адаптируются под одни и те же обстоятельства аналогичными способами. Не идентичными, но похожими. Так что (переходим ближе к теме) если кому-то из банков пришла в голову выдавать премиальные карты с бесплатным обслуживанием без каких-то условий, зарабатывая при этом небольшую денежку на самом факте выдачи, то вряд ли он останется в гордом одиночестве. А у кого-то нюансы тарифов и предложений могут так сложиться, что и выдача бесплатной окажется. Причем совершенно официальными способами – без поиска настоящих «дырок» в условии, за которые потом банк мог бы и покарать. Но нет – тут сам на такой простой путь наталкивает.

О каких премиальных картах речь? Понятно по названию. Да и без него – тоже: поскольку большинство иностранных систем работу в России приостановило на неопределенный срок, аналогичные их продукты сейчас интереса не представляют. Работоспособность всех карт внутри страны обеспечивается силами НСПК, но последней такой дуализм не слишком нужен – лучше уж воспользовавшись случаем ускорить темпы внедрения «Мир». В первую очередь, конечно, базового уровня. Supreme больше нужен самим банкам – чтоб была хоть какая-то сегрегация массовых и премиальных клиентов. Собственно, для чего премиальные карты всех систем изначально и придумывались, хотя многие из них за время существования радикально девальвировались. «Мир Supreme» вводился десять лет назад с теми же целями – но первое время вообще находился в тени, поскольку мало кому в принципе был интересен. Межбанковская комиссия по этим картам немного выше, чем по массовым – но это же верно и для каких-нибудь Visa Signature или Mastercard World Elite, которые заодно и более понятны, и во всем мире принимались. Поэтому многие банки долгое время к эмиссии «Мир Supreme» вовсе не приступали, либо выпускали их как дополнительные в премиальных пакетах. Сейчас же, повторюсь, обстоятельства немножко изменились, так что «Мир Supreme» становятся основными, а импортные «элитные» карты даже перевыпускать перестают, не говоря уже об эмиссии новых. Поскольку же комиссия выше, то и доход с клиента по карточным операциям тоже немного выше - у банков появиляется стимул эмитировать эти карты более активно. И не только как пакетное предложение, но и для всех – и даже бесплатно или почти бесплатно. Года полтора назад это еще большого смысла не имело – потом таковой появился. И дальше будет больше.

В общем, с игроками рынка всё понятно. Зачем это клиенту? Разные причины могут быть. С пакетными предложениями-то всё ясно – там основной смысл в самом пакете. Который ещё и (со всеми своими плюшками) может быть бесплатен для клиента, когда тот попадает в целевую аудиторию предложения. Но смотреть нужно именно на тарифы такового, а не самих карт – они тут лишь малая часть продукта, а не что-то самостоятельное. При этом, повторюсь, уже есть возможность завести и просто «голую» карту «Мир Supreme», причем без платы за обслуживание. Без каких-либо условий – еще раз подчеркну: бесплатность при выполнении условий (и не всегда сложных) есть если и не во всех банках, то в большинстве. Но сравнивать их друг с другом не всегда просто. А вот безусловная бесплатность – она и есть бесплатность. Таких предложений я на данный момент нашел три. Про карту «МТС Банка» писал около месяца назад, так что тут ограничусь лишь кратким описанием. Суть в том, что одну и ту же карту с идентичным тарифным планом (конкретно ТП69) банк предлагает как клиентам Private Banking (где условия настолько суровы, что их на всякий случай озвучивают только по запросу), так и обычному человеку с улицы. Всё отличие лишь в том, что первым её получение обойдется бесплатно, а всем остальным нужно будет заплатить 5000 рублей. Один раз – далее платы за обслуживание нет, да и плановые перевыпуски тоже будут бесплатными. Что касается тарифа ТП69, то есть в нем пара интересных моментов, но ничего такого уж выдающегося на среднерыночном фоне не наблюдается. То есть как раз имеем просто премиальную карту ради премиальной карты – за небольшую разовую комиссию.

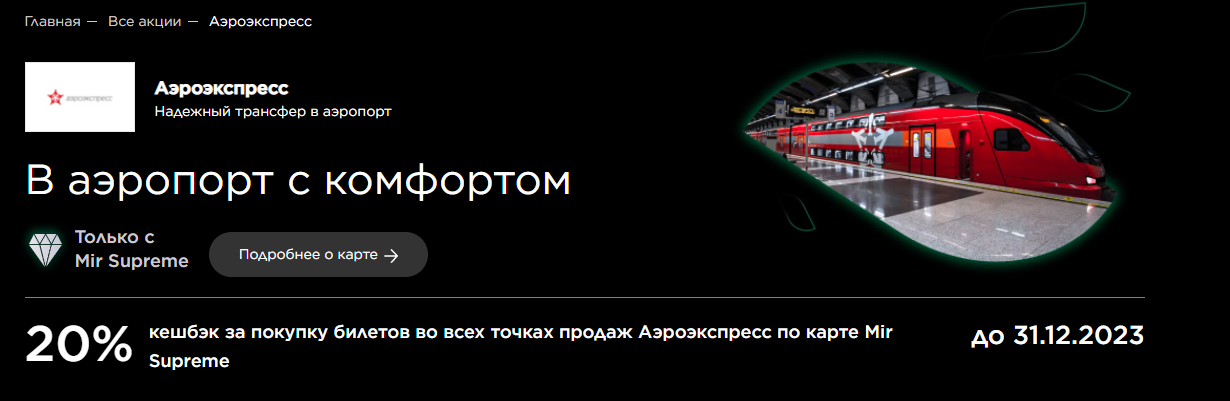

А зачем она клиенту нужна – его дело. Может просто для коллекции, а может ради специальных акций – которые для «Мир Supreme» случаются регулярно. Равно как иногда акция в рамках программы лояльности распространяется на все карты «Мир», но конкретно для Supreme кэшбек больше. Что же касается специальных, то вот одно из нынешних предложений – до конца года можно билеты на «Аэроэкспресс» со скидкой покупать. Причем считаются и электрички, и автобусы 1195 (Шереметьево) и 1185 (Домодедово), а покупать билеты можно во всех каналах продаж или даже просто платить картой на турникете – 20% вернутся. Но не более 3000 рублей в месяц – что сложно считать ограничением. Особенно интересным предложение будет для тех, кто гоняет в аэропорт на работу и регулярно, покупая т. н. подписку для частых поездок, то есть 30 поездок за 4500 рублей со сроком действия 30 дней. И так в разы дешевле разового тарифа, так еще и от 900 рублей в месяц можно сэкономить, то есть 7200 рублей до конца года. Завести чисто под эту акцию бесплатный «Мир Supreme», если пока ни одной такой карты не завелось самостоятельно... я б лично при регулярных поездках так и сделал бы. Да и вообще – мало ли какие акции в будущем будут, к чему надо подходить подготовленным.

Бежать в «МТС Банк» мешает только одно – всё-таки 5000 рублей за саму выдачу карты многовато. Может и отобьется со временем, но всегда хочется отдавать поменьше, а получать побольше. Есть ли такое? Есть – как минимум в двух банках. В одном существенно дешевле вплоть до бесплатного при выполнении некоторых условий, во втором – вообще бесплатно. Объединяет оба предложения одно – тарифы будут безо всяких особенностей: точно такие же, как в тех же банках по обычным бесплатным картам. Но считать ли это минусом – вопрос скользкий. В «МТС Банке» тариф специальный – но такого уж выдающегося в нем нет ничего. А тут некоторым действующим клиентам даже проще – продолжат жить как раньше, только уже с другой немного картой, имеющей свои плюсы.

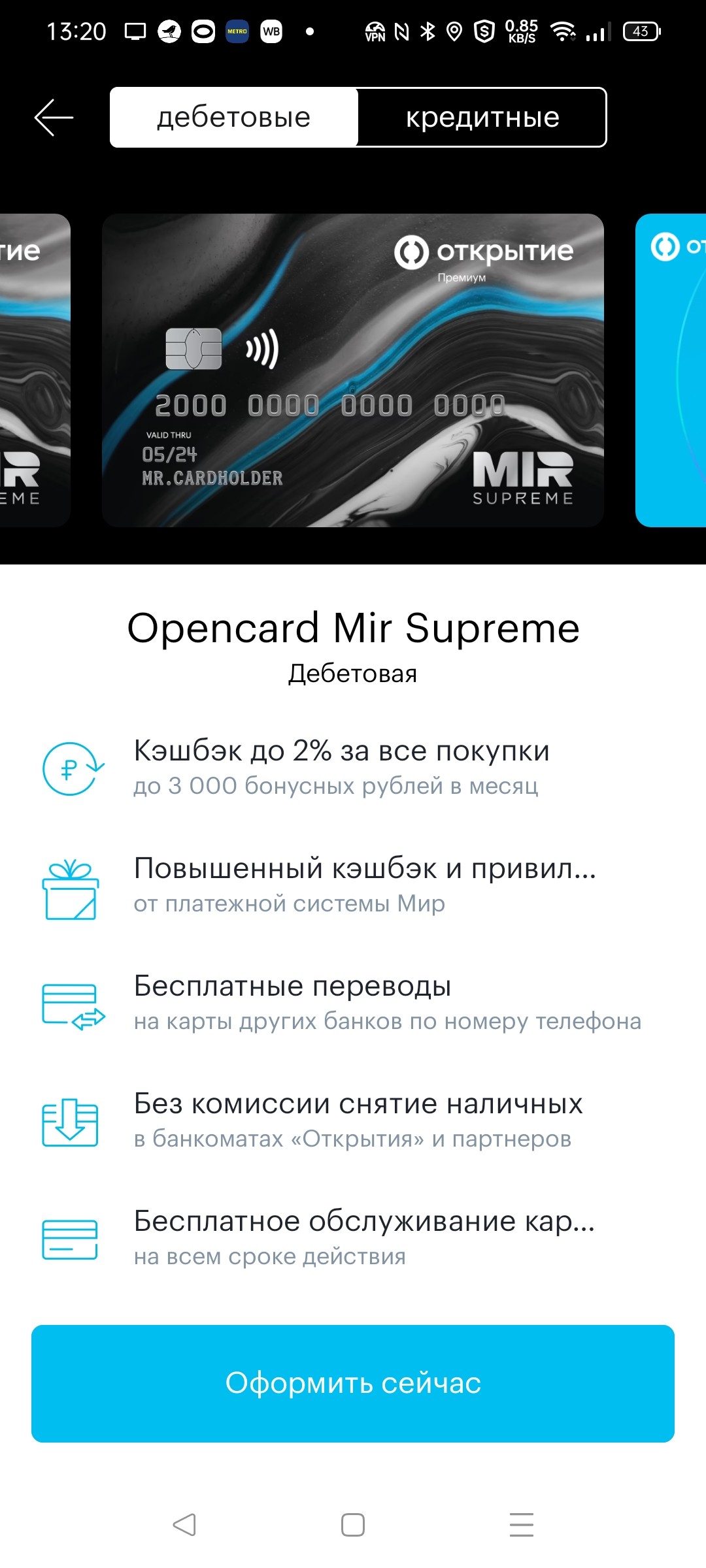

По крайней мере так оно выглядит в «Открытии», где Supreme выпускается как основная в рамках тарифа «Дебетовая Opencard Премиум», так и как дополнительная в народном тарифе «Дебетовая Opencard». Первый полноценно работает если держать в банке или родственных структурах (УК «Открытие», «Открытие Брокер», СК «Росгосстрах жизнь») от трех миллионов рублей для трех столичных регионов (Питер, Москва и МО) или двух во всех остальных, так что я про него ничего говорить не буду. По-своему интересен, конечно, но не массово. А вот «народное» предложение у «Открытия» на мой взгляд неплохое. Особенно после изменения программы лояльности МАКС с марта этого года – когда, например, появилась возможность получать 2–2,5% кэшбека, расплачиваясь через Mir Pay. И есть народный же статус «Плюс» - для получения которого в банке достаточно держать 500 тысяч рублей, что интересным образом сочетается с привлечением новых вкладчиков в настоящее время. Например, можно открыть накопительный счет «Копилка» с повышенной ставкой на первые три месяца – то есть будет не 6%, а 7,5% на суммы до трех миллионов рублей. Если же нужно вложить деньги на подольше и зафиксировать ставку, то для новых клиентов есть вклад «Первый» - на год от 50 тысяч до трех миллионов под 8,04% с ежемесячной выплатой или 8,35% в конце срока. Можно и вовсе проценты сразу при открытии вклада получить – но в этом случае только по ставке 7,7%... хотя иногда и такое может быть полезным.

Для чего может быть полезен статус «Плюс»? Ну, вообще-то, он кэшбек на 0,5% увеличивает – так что сам по себе интересен. А еще влияет на стоимость выпуска карты «Мир Supreme». Таковой обойдется в 3000 рублей на пластике или 1000 рублей за виртуалку, а с «Плюсом» будет соответственно 1000 рублей за физическую карту и бесплатно – за виртуальную. Впрочем, и 1000 рублей это не так много – особенно если карту предполагается далее использовать только в интернете или через Mir Pay. Кстати, если сначала заказать пластиковую карту, а потом получить статус «Плюс» в течение того же месяца, то 2000 рублей вернут бонусными баллами, так что в принципе нет большой разницы – в какой последовательности это всё делать. А вот если 1000 за выдачу виртуалки будет начислена, то уже ничего потом не компенсируют.

Единственное что – если отношений с банком вообще до этого не было, то есть возможность привлечься как другу. А если пойти самостоятельно, то она отпадет. Поэтому рекомендую получить дополнительно 500 бонусных рублей, оформив дебетовую Opencard по моей ссылке и потратив не менее 1500 рублей за первый месяц использования. Далее если вдруг лишние деньги есть, можно открыть накопительный счет или вклад – самые интересные предложения для новых клиентов я выше указал. Ну а потом просто берем и заказываем «Мир Supreme» в мобильном приложении или интернет-банке. Если второй шаг был не пустым, то виртуалку можно сделать и бесплатно. Потом просто добавить ее в Mir Pay, заодно и переключив программу лояльности на опцию «За оплату телефоном». И будем получать от банка 2% или даже 2,5% (если, опять же, второй шаг был не пустым), 5% в кафешках от НСПК (это стандартное предложение по всем «Мир Supreme» на данный момент) и прочие бонусы. Если же лишних денег в карманах не найдется, то заплатить за выпуск карты придется – но по моему мнению тоже можно ограничиться 1000 рублей за виртуальную карту: поскольку пластик для экстренных случаев (типа старого банкомата, «не понимающего» телефон) будет получен еще на первом шаге. А бонусный счет всё равно один на все продукты, так что тут ничего не пропадет.

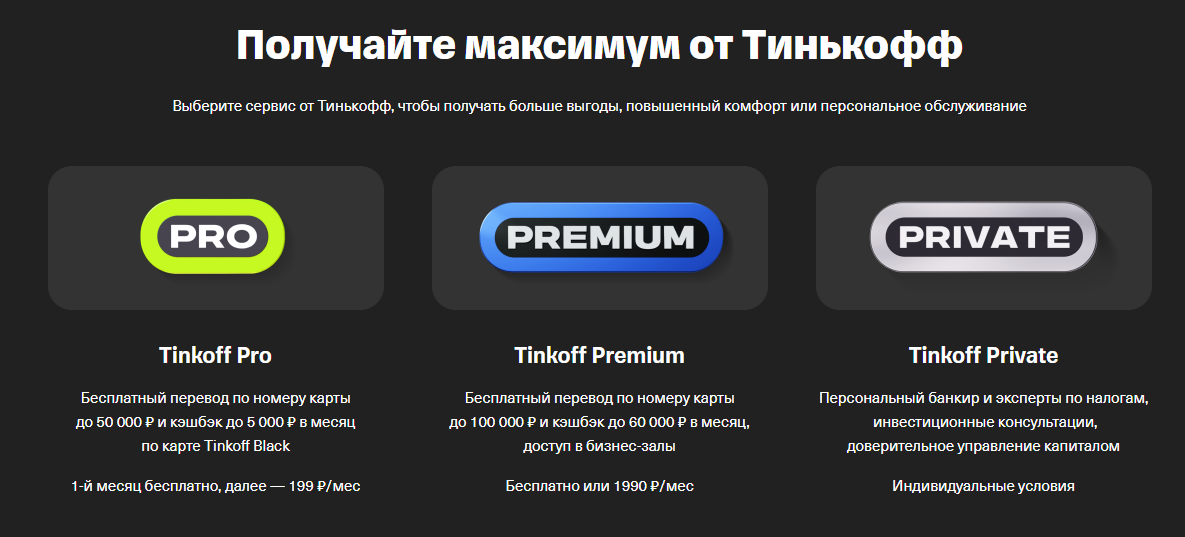

В принципе, даже если получать пластиковую карту (мало ли – есть недоверие к современным технологиям или просто для красоты) и без вложений, выходит 3000 рублей – уже меньше, чем у МТС. А кэшбек потом больше – так что и пользоваться полезнее. Можно ли еще дешевле на старте? Да – можно. Тут может помочь «Тинькофф Банк» - который выпускает «Мир Supreme» исключительно в виде «Tinkoff Black Premium», а сама эта карта выдается только премиальным клиентам. Более того – если ее заказать, подписка Premium подключится автоматически. В принципе, довольных ее пользователей знаю лично, но как массовое решение не слишком воспринимается из-за цены. Просто условия бесплатности не слишком мягкие: нужно либо держать в банке от трех миллионов рублей, либо от миллиона – но тратить по картам не менее 200 тысяч в месяц. Либо платить за подписку 1990 рублей в месяц. В принципе, условия сопоставимы с аналогичными предложениями других банков, но у многих есть и куда более лайтовые версии, пусть и с более слабым наполнением, а тут это минимум.

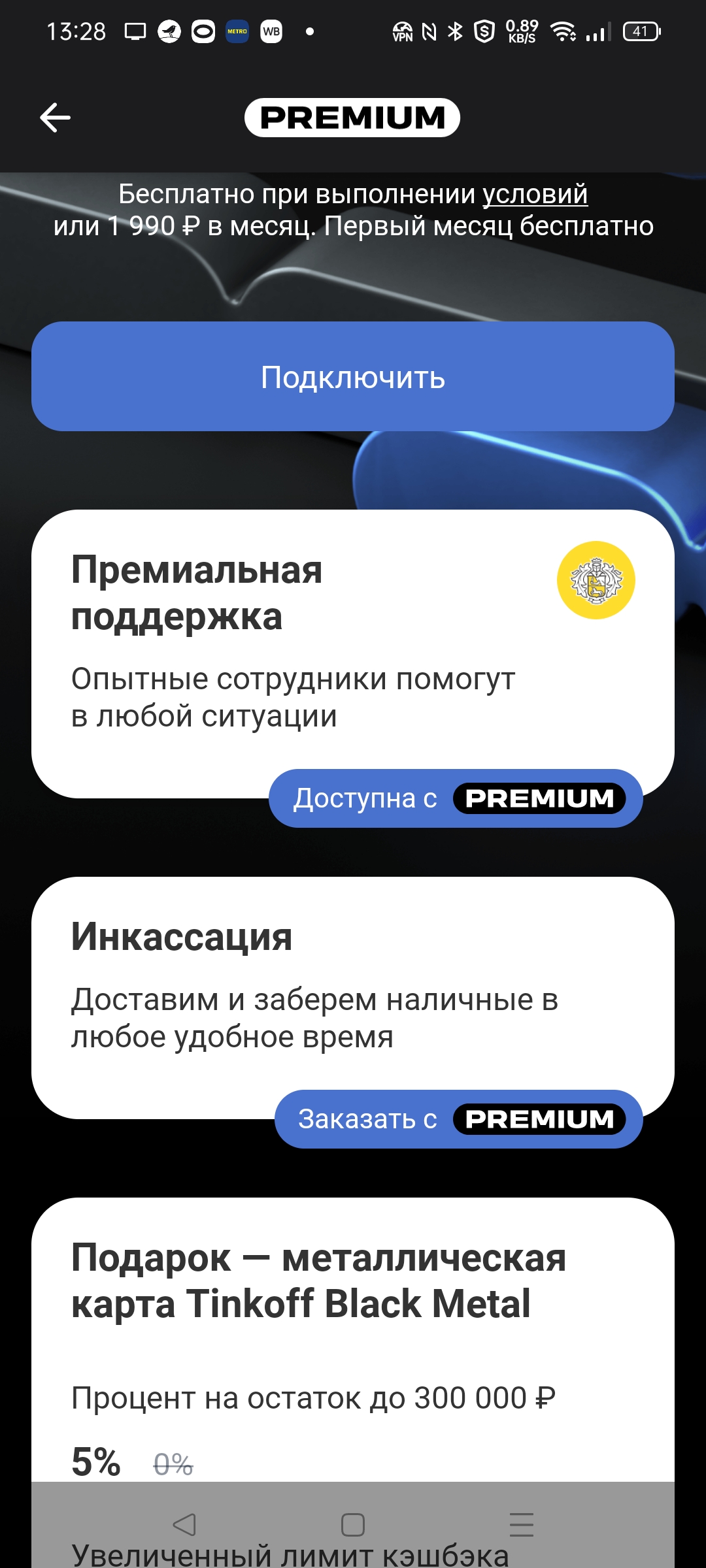

Почему же этот вариант всё равно не стоит сбрасывать со счетов? Потому, что Premium платен со второго месяца. Банк не слишком привлекает внимание к этому факту – на сайте упоминая о первом бесплатном месяце лишь для Pro. И выше на странице с описанием сервиса можно ознакомиться с «постоянными» условиями бесплатности, а упоминаний о триальном периоде как-то не встречается.

Зато в мобильном приложении всё прямо и четко. Так что алгоритм действий простой – выпускаем карту в первый бесплатный месяц, получаем, отключаем продление подписки. Не обидится ли банк? Ну... вообще-то нештатной ситуацией это не является – всё описано в тарифах и условиях.

Более того – для металлической карты прямо прописано, что при отказе от подписки в течение трех месяцев, деньги за нее возьмут. Обычная же в любом случае бесплатна – так что есть смысл выбирать ее (с другой стороны, 1990 рублей за коллекционное издание тоже не сказать, что большая сумма: другие вон и за простой пластик больше берут). Просто при отключении подписки клиент возвращается на те тарифы, которые были до ее подключения – и всё. Соответственно, полученные премиалки в плане обслуживания самим банком превратятся в обычный «Tinkoff Black». Но физически и по номеру они останутся «Мир Supreme» - то есть внебанковские акции продолжат действовать. Бесплатно – и с бесплатным (при желании) получением карты.

Не без одного нюанса – если получать премиалку не с нуля, то при отключении подписки будет возврат на старый тариф, а вот на пустом месте включится по-умолачнию платный 3.0. Почему и есть смысл бесплатностью «обычной» карты озаботиться заранее. В принципе, до 15 апреля в банке для новых клиентов идет акция с получением карты эксклюзивного дизайна с изначально бесплатным тарифом 3.12 – чем можно и воспользоваться. Но подобное можно сделать и позднее, поскольку бесплатный тариф автоматом получается и по программе «Приведи друга». Так что, если вдруг кому актуально – можно воспользоваться моей ссылкой чтоб далеко не ходить. Для действующих же клиентов коих давно много, всё просто: подключил сервис – получил карту – отключил сервис. Причем первый и второй этап можно и совместить: просто заказать пластиковую премиальную карту, что автоматически подключит и Premium.

Что лучше? Лично мне больше нравится предложение от «Открытия». Во-первых, не требуются такие вот пусть и штатно прописанные, но вызывающие некоторые сомнения телодвижения. Во-вторых (и в-главных) для регулярного использования, а не для коллекции Opencard интереснее ставкой кэшбека. Особенно с марта – после появления дополнительного бонуса за Mir Pay, для которого достаточно виртуалки. Которая хоть и стоит 1000 рублей если не заморачиваться с «Плюсом» (а заморачиваться с ним придется не с пустыми руками), но со временем они отобьются – в «Тинькофф» штатный кэшбек вдвое меньше, а повышенные категории слабо спасают, поскольку там редко находится что-то интересное (как показывает опыт и не только мой). Впрочем, у «Tinkoff Black» тоже есть свои сильные стороны (в первую очередь – бесплатные переводы по реквизитам), так что выбирать уже придется самостоятельно и с учетом всех нюансов. Да и выбирать-то, строго говоря, придется только тем, кто клиентом этих банков пока не является – действующим пользователям естественно проще прямо на месте дополнительную карту выпустить, чем какие-то сложные задачи решать :) Главное, что даже какой-никакой выбор уже есть – в количестве трех банков. Даже если привязываться к безусловно бесплатному обслуживанию – иначе выбор еще шире, но там и нюансов больше.

Не исключено, что со временем доживем мы и до бесплатной раздачи без условий и бесплатного же обслуживания тоже без них одновременно. Во всяком случае, вероятность такого развития событий близка к единице – если в НСПК не уравняют ставки межбанковских комиссий. Правда в таком случае наверняка придется распрощаться и с какими-то полезными глобальными акциями, которые сейчас встречаются. В общем сегодня – такой интересный момент, когда платить уже не обязательно, а что-то дополнительное получить на ровном месте еще можно. Если, конечно, к этому процессу вообще есть интерес, что выполняется далеко не для всех пользователей карт. Но для кого-то это просто хобби. Не хуже других – типа разгадывания кроссвордов или компьютерных игр. Только и всего.

4 комментария

Добавить комментарий

1. Минимальный размер начисления «каши» — 150 баллов, т.е. при размере кэшбэка в 1% нужно делать оборот по карте 15000 рублей, что сильно осложняет использование других карт, ее нужно делать основной. Если не набрал 150 баллов, они сгорают. При этом из-за разных сроков начисления баллов за обычные покупки и акционные, часто при хорошем обороте ты получаешь шиш с маслом.

2. «Каша» не начисляется рублями на счет, она копится баллами, которые можно потратить для «погашения» покупки от 1500 рублей, при этом баллами нужно закрыть всю покупку полностью, частичного погашения нет. А если учесть, что не все траты могут быть погашены баллами… Фактически это становится серьезным препятствием для расхода накопленных баллов, т.к. нужно не только скопить, но и удачно отовариться.

4. Огромные задержки начисления кэшбэка по акциям, например у меня по акции в декабре «кашу» начислили в конце марта.

Как результат, даже набрав больше 1500 баллов, я их не мог истратить, т.к. покупки были или мелкие, или крупные. В итоге использовал я этот кэшбэк только 1 раз, сделав заказ в интернет-магазине специально под этот случай.

А по обороту… как раз сейчас если выбирать 1% за всё (который еще и на СБП распространяется), там лимитов нет, так что вообще пофиг — хоть 30 баллов зачислят. По базовым условиям да — надо не меньше 10 тысяч тратить. Но я честно говоря не вижу смысла связываться с кэшбеком вообще при меньшем обороте. Это всё равно ничего не даст, кроме лишней возни

Да и так-то у большинства банков тратить 5-10 тысяч в месяц обязательное условие не только для получения кэшбека, но иногда и для бесплатности карты. У открывашки-то хоть все массовые бесплатные безусловно

Не видел ни в уведомлении, ни в описании, узнал только через поддержку в чате…

Но поскольку для участников со «120 дней»'(где своего бонусного счета нет) было в условиях прописано получить opencard не позднее 15.03, я так сразу и посчитал, что где-то тогда начислять и будут

Ну вот 14-го и прилетело. Причем в феврале у меня покупок не было например, то есть оно не связанное

Хотя с тем, что у открывашки с информированием и вообще прозрачностью условий всё мягко говоря не лучшим образом вечно обстоит я полностью согласен

Но… скажем так — на общем фоне ещё не худший случай

Добавить комментарий